- Автор: Георги Вулджев, ekipbg.com

- 08 Апр 2025

- 6344

- 28

Автор: Георги Вулджев, ЕКИП

За да можеш ефективно да се бориш с враговете си, първата стъпка е да ги разбираш. За да можеш ефективно да работиш със съюзниците си – същото. Без значение дали възприемаме Съединените американски щати на Доналд Тръмп като „приятел“ или „враг“, ние сме неспособни нито да се борим, нито да работим с тях, ако не разбираме какво правят и защо го правят. За тези, които се притесняват, че това може някак да им корумпира съзнанието, подчертавам, че „разбиране“ не е същото като „съгласие“. Но без разбиране, и в двата случая ще стъпваш напосоки като слепец, без значение дали имаш намерение да се боксираш или да танцуваш.

Няма как да разбираш какво прави администрацията на Доналд Тръмп без да разбираш икономическата ѝ политика, и най-вече търговската. Съдейки по заявените намерения и демонстрираните действия, икономическата ѝ политика е уникална на фона на последните десетилетия история на САЩ и, ако постигне фундаменталните си цели, може да се доведе до най-съществената трансформация не само на американската, но и на глобалната икономика поне от 70-те години насам.

През ноември миналата година инвестиционният фонд „Hudson Bay Capital” публикува доклад озаглавен „A User’s Guide to Restructuring the Global Trading System”. Автор на този доклад е Стивън Миран, който на 13 март 2025 официално става председател на Съвета на икономическите съветници на американския президент. Както си личи от заглавието, в своя доклад Миран говори за преструктуриране на глобалната търговска система. Моята спекулация е, че администрацията на Тръмп ще се опита да постигне именно такова преструктуриране, защото то е необходимо, за да се постигне ултимативната икономическа цел на Доналд Тръмп, както през първия му, така и през втория му мандат – възстановяването на промишлената мощ на САЩ. Огромните мита, които бяха наскоро наложени и шокираха света са само първа стъпка за постигането на тази цел.

Иронично, основната пречка пред постигането на тази цел се оказва силата и престижа на американския долар като глобална резервна валута. Може да звучи изненадваща, но тази теза, изразена експлицитно в доклада на Миран, не е нещо ново, а тема коментирана сред икономисти още през първия мандат на Тръмп. Интересното сега е, че хора като Миран (и съдейки по изказванията им хора като Treasury Secretary Скот Бесент също) предоставят целенасочен план за справяне с дилемата. Съответно, ще се опитам да обясня политиката на Доналд Тръмп, особено що се касаят международните икономически отношения, като боравя свободно с доклада на Миран. Но този текст няма да е просто преразказ, където е уместно ще добавям и мои разсъждения и допълнителни разяснения, както и необходимия исторически контекст, за да може да се разбере какви са причинно-следствените рамки, в които настоящата власт в САЩ разглежда своите действия, които на нас, в Европа, може да изглеждат хаотични и злонамерени.

Нека започнем оттам, откъдето започва и самият Миран – с т.нар. „Дилема на Трифин“. Това е икономическа теория, формулирана за пръв път от белгийско-американския икономист Робърт Трифин през 60-те години, която обяснява вътрешния конфликт, пред който е изправена държавата, чиято валута (и държавен дълг) служи като глобален резервен актив. Този парадокс оказва дълбоко влияние върху развитието на американската икономика през последните десетилетия, като формира нейната търговска политика, фискални решения и индустриален капацитет. Въпреки че статутът на резервна валута носи значителни предимства, той също така налага тежки ограничения, допринасящи за постоянни икономически дисбаланси.

Статутът на резервна валута и неговите предимства

Ролята на щатския долар като доминираща световна резервна валута предоставя няколко ключови предимства за американската икономика. Първото от тях е по-евтиното финансиране на държавния дълг. За да се снабдяват с резервния актив, останалите държави по света винаги са на линия да абсорбират държавния дълг на САЩ, който им изплаща парични потоци (лихви) от долари. Постоянното търсене на американски държавни облигации позволява на американското правителство да заема средства при относително ниски лихвени проценти. Според някои оценки резервният статут на долара намалява разходите по заемите на САЩ с 50-60 базисни точки годишно, което спестява милиарди долари от обслужването на дълга. Второто предимство е глобалната финансова стабилност. Доларът е в основата на световната търговия и финансови системи, предоставяйки ликвидност и предвидимост, от които се възползват както Америка, така и нейните съюзници.

Третото предимство е финансовата хегемония. Доминиращата роля на долара позволява на Съединените щати да упражняват геополитическо влияние чрез финансовата си екстериториалност. Това включва налагане на санкции, контрол върху достъпа до глобални платежни системи като SWIFT и замразяване на активи, държани в американски финансови институции. Тези инструменти дават възможност на САЩ да постигат външнополитическите си цели, без да прибягват до военна сила, като използват финансовия си контрол за отслабване на противници и възнаграждаване на съюзници. Важно е да се отбележи, че колкото и влиятелна, това все пак е форма на „мека сила“, която по своята същност винаги е вторична спрямо „твърдата сила“. Това е ключово и трябва да се има предвид, когато по-долу стане дума за въздействието на резервния статут на долара върху американското производство и, следователно, върху способността на страната самостоятелно да снабдява собствената си армия.

Бремето на резервния статут – двойните дефицити

Въпреки предимствата си, статутът на резервна валута си има и цена за САЩ. Ключова част от нея са хроничните търговски дефицити. Глобалното търсене на активи, деноминирани в долари, води до постоянно надценяване на валутата. За да ви е по-лесно да разберете значението на това, мислете за долара като „парите“ на света. По същия начин, по който търсенето за хартийките, които използваме като „пари“ в ежедневието е очевидно надуто от факта, че сме принудени да ги използваме, така и търсенето за долара на глобално ниво е надуто от факта, че държавите по света искат да го притежават не само, за да търгуват със САЩ, но и защото им трябва като резерв. Ако единствената причина да се купуват долари беше, за да се търгува със САЩ, то бъдете сигурни, валутният курс на долара спрямо всички други валути щеше да е много по-нисък.

Това надценяване на валутата поради резервния ѝ статут прави американските износни стоки по-скъпи на международните пазари, докато вносните стават по-евтини за американските потребители. Това стопява печалбите на американските производители и впоследствие производствената база на САЩ ерозира вече в продължение на десетилетия, което води и до трайни търговски дефицити. От 1982 г. насам страната почти непрекъснато има дефицит по текущата сметка и най-вече търговията със стоки, което отразява структурните дисбаланси, свързани със статута на резервна валута.

Дилемата на Трифин обяснява защо държавите с резервни валути често страдат от постоянни двойни дефицити:

1. Фискални дефицити (когато държавните разходи надвишават приходите)

2. Дефицити по текущата сметка (когато вносът надхвърля износа)

Тези дефицити не са случайност, а са вградени в механизма на резервната валута. За да отговорят на глобалното търсене на резервни активи като американските държавни облигации, САЩ трябва да поддържат дефицит по текущата сметка, като същевременно „изнасят“ тези финансови инструменти. В този процес чуждите държави натрупват долари чрез търговски излишъци със САЩ и след това използват тези долари за покупка на американски облигации. Америка получава чуждестранни стоки в замяна на долари, но губи конкурентоспособност в износния си сектор поради надценената валута. Освен това, статутът на резервна валута насърчава фискалната разпуснатост, като намалява разходите по заемите и увеличава търсенето на държавен дълг. Това обаче създава уязвимости, ако инвеститорските нагласи се променят или ако възникнат геополитически напрежения.

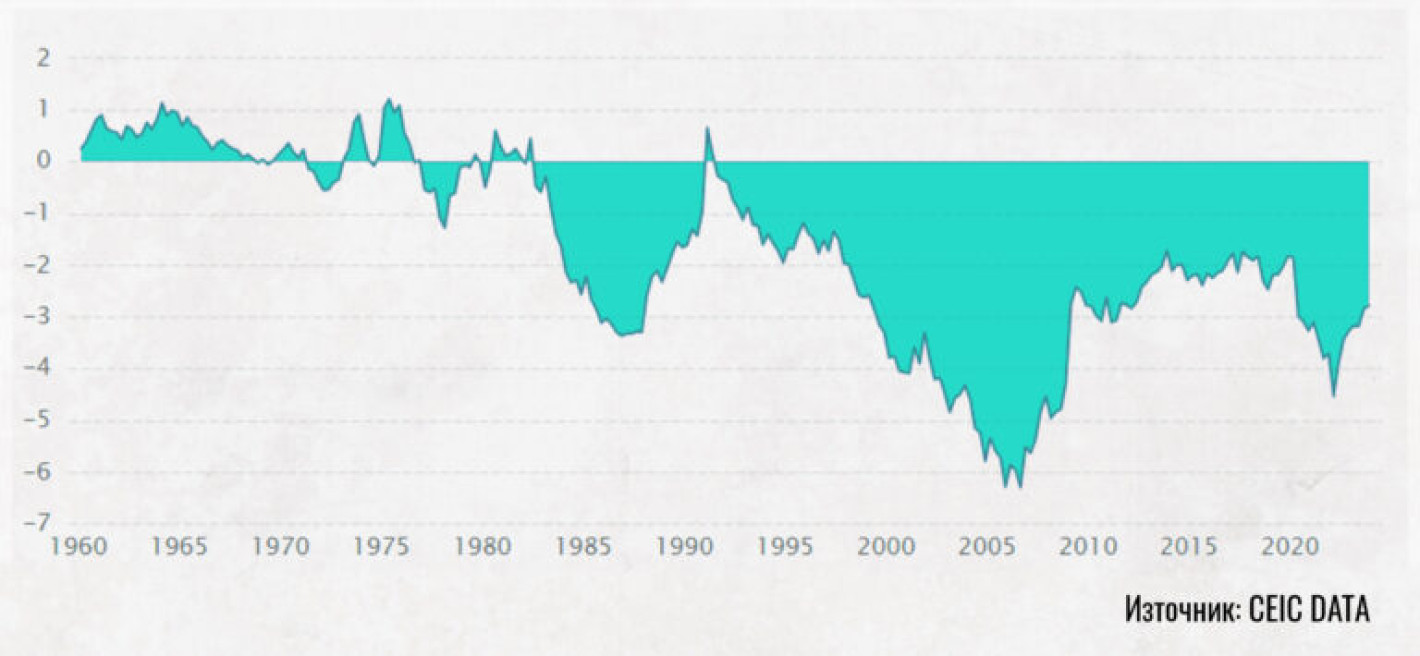

Графика 1: Баланс по текущата сметка на САЩ, % от номиналния БВП

Когато Робърт Трифин първоначално формулира своята дилема през 60-те години, САЩ представляват около 40% от световния БВП – мащаб, който позволява изпълнението на резервните валутни задължения без сериозни последствия за вътрешната икономика. Ситуацията сега е много различна. с по-бързия растеж на световния БВП в сравнение с дела на САЩ (който спадна до 21% през 2012 г., преди леко да се възстанови до 26% днес), напрежението между вътрешните приоритети и международните задължения се засили. В „света на Трифин“ резервните активи функционират като форма на глобално парично предлагане, задвижвано от международната търговия и спестявания, а не от вътрешни икономически показатели като търговски баланси или възвръщаемост на инвестициите. Това създава постоянни отклонения между валутните стойности, които биха балансирали търговията (търговско равновесие), и тези, които се определят от финансовото търсене (резервно равновесие). За държави, чиито валути имат статут на глобален резерв, но чиито икономики заемат малък дял от глобалната — като Великобритания след Първата световна война или САЩ днес — тези отклонения водят до все по-болезнени икономически последици.

Постоянните дефицити по текущата сметка ерозират индустриалната конкурентоспособност, а натрупването на публичен дълг в крайна сметка подкопава и фискалната устойчивост на държавата. С времето тези дефицити могат да достигнат критична точка, при която кредитният риск разклаща доверието в самия резервен актив — именно този сценарий е известен като „дилемата на Трифин“. Въпреки че САЩ са далеч от такава критична точка поради дълбоките си финансови пазари и липсата на жизнеспособни алтернативи на долара (например китайският юан не е напълно конвертируем, а европейските облигационни пазари са фрагментирани), тези рискове остават релевантни за дългосрочното икономическо планиране. А надценяването на валутата, произтичащо от резервния статут на долара, вече има много дълбоко негативно въздействие върху производствения капацитет и следователно върху военния капацитет на САЩ.

Историята на Великобритания като исторически урок

Икономическият упадък на Великобритания след Първата световна война служи като предупреждение за опасностите от хронично надценена валута и дългосрочните ѝ последици за индустриалната конкурентоспособност. Някога водеща индустриална и финансова сила, Великобритания поставя финансовата стабилност над производствената конкурентоспособност в следвоенния период, което в крайна сметка подкопава нейните производствени възможности и глобалното ѝ икономическо лидерство. Този исторически епизод предлага ценни прозрения за предизвикателствата, пред които са изправени държавите, чиято валута има статут на резервна, включително САЩ днес.

През XIX век Великобритания е безспорен световен икономически лидер, който дава начало на Индустриалната революция и доминира международната търговия. Производствената ѝ база е несравнима, а индустрии като стоманодобива, текстилното производство и корабостроенето са двигатели на огромен икономическия растеж. Британският паунд служи като основна световна резервна валута, отразявайки финансовата мощ на страната и обширната ѝ колониална империя.

Въпреки това, господството на британската икономика започва да ерозира в началото на XX век поради структурни икономически предизвикателства, геополитически сътресения и грешки в икономическата политика. Първата световна война е повратна точка, която ускорява упадъка на Великобритания. Тя налага огромна финансова тежест върху страна – натрупват се значителни дългове, както спрямо вътрешни, така и спрямо чуждестранни кредитори, особено САЩ. В същото време, военновременната инфлация обезценява покупателната способност на паунда, създавайки вътрешна икономическа нестабилност. Войната също така нарушава глобалните търговски модели, отслабвайки британските експортни пазари и увеличавайки конкуренцията от нововъзникващи индустриални сили като САЩ и Германия. Тези фактори правят Великобритания икономически уязвима в следвоенния период. В този контекст тя допуска катастрофална грешка в паричната си политика.

Надценяването на британската валута

Едно от най-съществените икономически решения на Великобритания след войната е завръщането ѝ към златния стандарт през 1925 г. по предвоенния обменен курс от £1 = $4.86. Това решение е мотивирано от желанието да се възстанови финансовата стабилност, да се подчертае престижната позиция на паунда като световен резервен актив и да се затвърди статутът на Лондон като глобален финансов център. Уви, дългосрочните последствия са точно обратните. Предвоенният обменен курс значително надценява паунда спрямо реалното състояние на отслабената от войната икономика на Великобритания. Надценената валута прави британските стоки прекалено скъпи на световните пазари, докато вносът става по-евтин. В резултат:

- До 1930 г. британското индустриално производство спада с около 20% спрямо предвоенните нива.

- В индустриални региони като Северна Англия и Уелс равнището на безработица надхвърля 25%, опустошавайки местните икономики, зависими от производството.

- Делът на Великобритания в световния износ спада от 14% през 1913 г. на 10% през 1937 г., докато конкуренти като Германия и САЩ укрепват позициите си.

Социалното въздействие също е опустошително. Цели общности, зависими от производствените сектори, изпаднат в бедност, тъй като работните места изчезват. Инфраструктурата запада, жилищният фонд се влошава, а региони, някога процъфтяващи с индустриална активност, се превръщат в „западнали“ територии. Процеси, които са много ясно забележими и в промишлените региони на САЩ през последните десетилетия. Решението на Великобритания да постави финансовата стабилност над производствената конкурентоспособност отразява по-общата дилема, пред която са изправени страните с резервни валути – динамиката, която по-късно е анализирана от икономиста Робърт Трифин в неговите изследвания. Поддържайки надценен паунд, за да запази ролята си на световна резервна валута и финансов център, Великобритания жертва индустриалната си база. Този компромис в крайна сметка катастрофално отслабва икономиката ѝ драстично намаля способността ѝ да проектира глобална мощ.

Последствията са толкова сериозни, че през Втората световна война (ВСВ) Англия е неспособна сама да се снабдява военно и се превръща в най-големия бенефициент на „Lend-Lease” програмата, чрез която промишленият сектор на САЩ снабдява Съюзниците. През 19-ти век Англия е фабриката на света. Но в първата половина на 20-ти век нейната промишленост лека полека започва да отслабва и изостава спрямо тази на други големи индустриални сили като Германия, но особено – САЩ. Изоставането достига критична точка в междувоенния период когато Великобритания взема пагубното решение да върже паунда към златото при прекалено завишен валутен курс. Иронично, тази политика, която има за цел да поддържа престижа на британския паунд и да поддържа тогавашната му позиция на глобален резервен актив е именно това, което го обрича да загуби тази позиция 20 години по-късно, когато американският долар става новата глобална резервна валута след установяването на системата „Бретън-Уудс“.

От „фабрика на света“ до „банка на света“

С течение на времето, обаче, негативите на статута на резервна валута започват да мъчат и американската икономика, както се случва по-рано с британската. От 70-те години насам Съединените щати претърпяват дълбока трансформация, преминавайки от „фабрика на света“ към „банка на света“. Този преход беше движен от глобализацията, финансовизацията и перманентното надценяване на долара, които заедно промениха структурата на американската икономика. Макар че този процес засили сектори като банковото дело и технологиите, той имаше значителна цена — спад на конкурентоспособността на производството. Именно този дисбаланс администрацията на Тръмп се стреми да обърне чрез своите икономически политики.

През средата на XX век промишленият сектор е гръбнакът на американската икономика. През 1950 г. индустрията представлява почти 30% от БВП на САЩ, с доминираща роля в икономическия растеж и заетостта. Към 2020 г. този дял спада до едва 11%, ясна демонстрация на драматичния упадък на индустриалната активност в САЩ. Броят на работните места в производството също спада драстично: от 19,4 милиона през 1979 г. (пиковата година за заетостта в индустрията) до приблизително 12,6 милиона през 2023 г., което представлява загуба на близо 7 милиона работни места за четири десетилетия. Населението на една България. Този спад е допълнително засилен от глобализацията и либерализацията на търговията, процеси при които страни като Китай и Германия се утвърдиха като индустриални сили. Присъединяването на Китай към Световната търговска организация (WTO) през 2001 г. е повратна точка, която доведе до заливане на американския пазар с евтини вносни стоки, допълнително подкопавайки вътрешния производствен капацитет.

Упадъкът на производствения сектор е изключително съществен проблем По данни цитирани в доклада на Миран, от 2000 до 2011 г. между 600 000 и 1 милион работни места в промишленото производство са изчезнали в резултат на засилената търговия с Китай. Явление, известно сред американски икономисти като „Китайския шок“. Загубата на конкурентоспособност в индустрията на САЩ доведе до затваряне на заводи и масови съкращения в индустриални региони, особено в прословутия Ръждив пояс (Rust Belt), откъдето са и всички т.нар. „swing-states”, които се оказаха решаващи в изборните победи на Тръмп през 2016 и 2024 г.

Възходът на финансовизацията: Уолстрийт поема контрол

Докато производството залязва, финансовите услуги се издигнат до водещ икономически двигател. През 1950 г. финансовият сектор генерира едва 2,5% от БВП на САЩ, но до 2020 г. този дял нараства до почти 8%, превръщайки го в един от най-големите сектори. Доминацията на Уолстрийт e засилена допълнително от дерегулациите през 80-те и 90-те години, включително премахването на Закона Глас-Стийгъл през 1999 г., което позволи на търговските банки да участват в инвестиционно банкиране. Растежът на финансовия сектор също така отразява прехода на САЩ от промишлена икономика към такава, базирана на услуги. Мултинационалните корпорации, базирани в САЩ, преместиха производствените си операции в чужбина, като същевременно вкъщи се фокусират върху финансови маневри и максимизиране на стойност за акционерите.

Тази трансформация донесе несъразмерни ползи за богатите американци, тъй като печалбите от финансовизацията се натрупаха главно при инвеститори и висши ръководители, вместо при работещите, много от които се оказаха губещи, като ясно си личи от загубата на работни места в промишлеността. Основен фактор за тази промяна е перманентното надценяване на долара — последица от неговия статут на световна резервна валута. Дилемата на Трифин, разгледана по-горе, обяснява как този статус създава структурни дисбаланси. Търсенето на активи, деноминирани в долари, повишава стойността на валутата, правейки американския износ по-скъп и вноса по-евтин. Само през 2024 г. търговският дефицит на САЩ възлиза на приблизително 1 трилион американски долара, което отразява дисбаланс, ерозиращ индустриалната база на страната. Финансовият сектор печели, защото целият този глад за долари, разбира се, изисква развитието на гъвкав финансов сектор, който може да обслужва нуждите на света с най-различни софистицирани финансови операции и инструменти деноминирани в долари.

Защо промишленото производството има значение

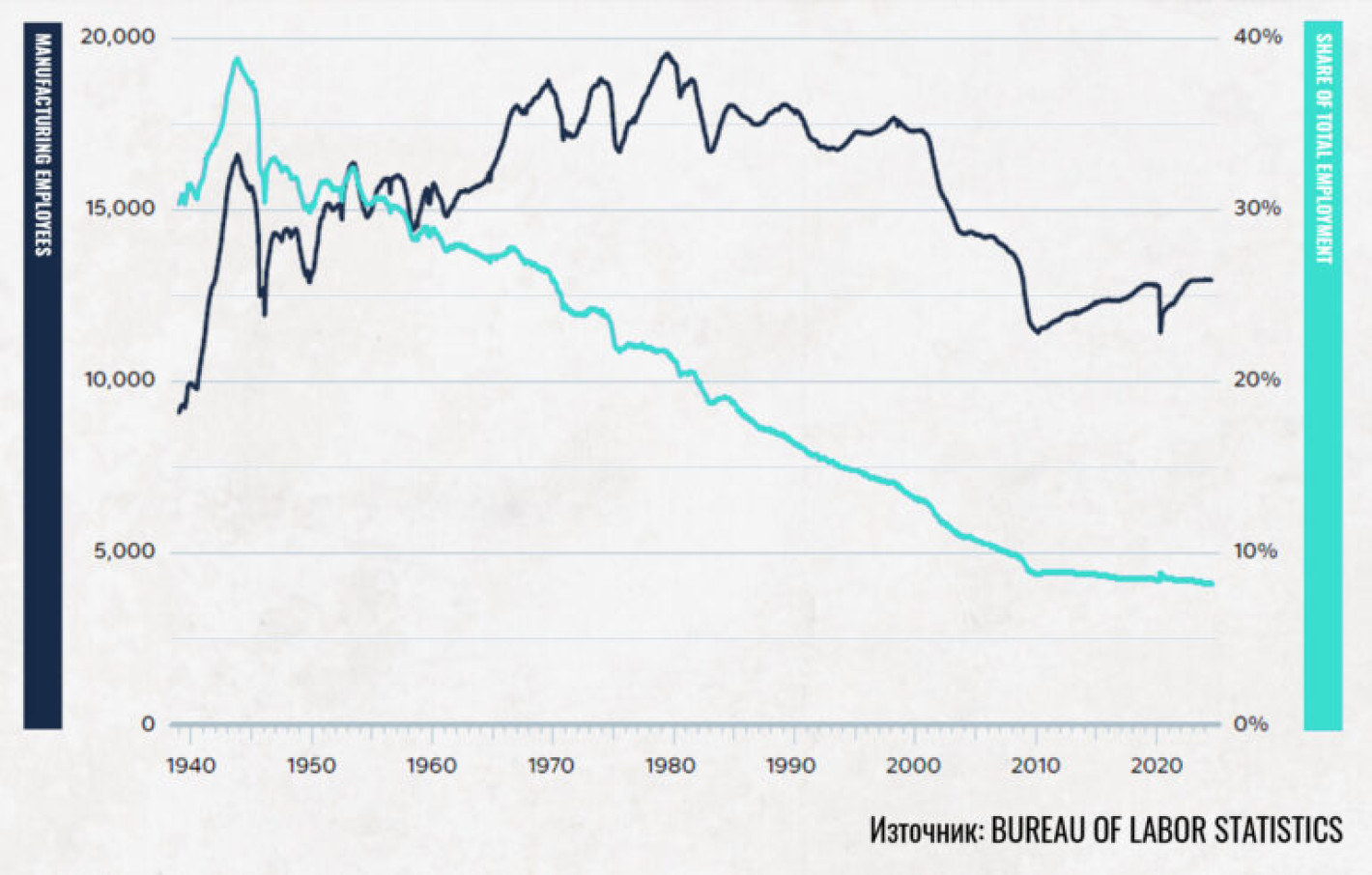

Както вече стана дума, загубата на работни места в индустриалния сектор опустоши местните икономики в цяла Америка, особено в региони като Ръждивия пояс. Затварянето на фабрики доведе до безработица, бедност и упадък на цели общности — явления, често описвани като „разруха“ (blight). Тези загуби са концентрирани в конкретни градове и щати, където алтернативни възможности за заетост са оскъдни. Това доведе до сериозни социално-икономически последици, които оказаха влияние и върху вътрешната политика на страната. Спадът в индустриалното производство унищожи местни икономики, зависими от този сектор, водейки до загуба на работни места, бедност и социален упадък. Инфраструктурата се влошава, тъй като правителствата губят данъчни приходи от закрити фабрики, жилищата западат, а цели общности изпадат в разруха. Именно тези унищожени индустриални общности формираха електоралната база на Доналд Тръмп от 2016 г. насам. Графиката долу е извадена от доклада на Стивън Миран и представя броя на заетите в промишлеността и техния дял от всички заети в икономиката на САЩ.

Графика 2: Брой на заетите в промишлеността и дял от всички заети, САЩ

Дори да смятате фокусът на Тръмп върху промишлеността за чист политически (успешен) опортюнизъм, промишлеността наистина е от стратегическо значение. Фокусът върху производствения сектор напълно логично произтича от неговата решаваща роля в осигуряването на сигурни и независими от външно влияние военни вериги за доставки — крайъгълен камък на националния суверенитет. Неслучайно в реч пред промишлени работници (и свои гласоподаватели) през 2018 година Тръмп казва „Ако нямаш стомана, нямаш държава“. Това отразява една по-дълбока философия, която съдържа в себе си фундаментална истина: без контрол върху ключови промишлени процеси, националната сигурност е компрометирана.

Ако една държава няма силна производствена база, то тя няма независима снабдителна верига за собствената си армия. Зависимостта от чуждестранни доставчици за критични материали в отбранителния сектор подкопава суверенитета. Силната вътрешна индустриална база гарантира, че оръжейните системи и отбранителната инфраструктура не са уязвими спрямо външна намеса. Разбира се, производството също така осигурява стабилни работни места и подпомага местните икономики, намалявайки зависимостта от държавна помощ и насърчавайки самостоятелността. Колкото и финансово силен да е доларът на глобално ниво, без военна подплата неговата мощ се оказва куха. Банка без мъже с оръжия, които да я пазят е просто плячка за други мъже с оръжия. Представете си банка, която не може да се охранява сама. Кой има истински контрол над парите ѝ? Тя? Или този, който я пази? Нека повторим – „ако нямаш стомана, нямаш държава“.

Ролята на митата – „тоягата“ в икономическата политика на Тръмп

Именно в отговор на тези дълбоки икономически проблеми администрацията на Тръмп предлага мащабни мита, насочени към преструктуриране на глобалната търговска система, повишаване на конкурентоспособността на американското производство и коригиране на трайните търговски дисбаланси. Този казус е от фундаментално значение не само за крайно обеднялото население на американския „среден запад“. От фундаментално значение е за запазването на позицията на САЩ като водеща суперсила в света.

Митата са най-прекият и агресивен начин, чрез който може да се стимулира връщане на производствен капацитет, който е бил прехвърлен в чужбина („офшоринг“) обратно в САЩ. Логиката на агресивната политика на Тръмп в това отношение е сравнително проста и разчита на ролята на САЩ като най-големия потребителски пазар в света. Където и да се произвеждат промишлените продукти, най-голяма част от тях все още отива към пазара в САЩ, който си остава най-дълбокия в света и съответно носи най-големи приходи. Размерът на потребителския пазар на САЩ е близо 2 пъти по-голям от размера на втория най-голям потребителски пазар в света – този на Европейския съюз. Както всички знаем, печалбата за една фирма се формира от разликата между приходите и разходите. Много фирми избират да произвеждат извън САЩ, но да продават обратно в САЩ, защото така се максимизира разликата между приходи и разходи, която могат да постигнат в съвременната глобална икономика.

Един начин да бъдат стимулирани да произвеждат повече в САЩ е като директно се атакува печалбата, която могат да генерират внасят в американския пазар стоки произведени извън него. Ако тя се смали, или изчезне напълно поради повишението в митническите разходи, сметката вече изглежда различно. Може би вече дори е по-евтино да произвеждат в САЩ, ако целта им е да продават там. В този смисъл митата на Тръмп са „тояга“, която „бие“ по печалбите на фирмите. По-късно ще стане дума и за „моркова“, който трябва да се приложи, за да е наистина ефективна тази политика. Но тук е важно да се разбере още нещо ключово.

В този си подход администрацията на Тръмп се осланя много сериозно върху ролята на САЩ като основен потребителски пазар в света. Митата със сигурност водят до спад в международната търговия, който може да стане доста съществен ако се стигне до последователна ескалация, в която други държави отговарят на митата с мита. При такова развитие се рискува спад в ролята на САЩ като глобален пазар. Но идеята е, че тази жертва си струва, ако доведе до съществено възстановяване на промишлени мощности. Накратко, можете да гледате на това, което прави Тръмп като опит да „изтъргува“ част от размера на потребителския пазар за повече промишлено производство. По-малък „пазар“ в замяна на по-голяма „фабрика“. Тепърва ще се разбере дали този опит ще е успешен, но митата със сигурност няма да са достатъчни сами по себе си. Техният ефект въобще не е толкова праволинеен в свят на плаващи валутни курсове и свят, в който американският долар е глобална резервна валута.

Както вече стана ясно, парадоксът на резервната валута е, че тя сама подкопава собствената си роля в дългосрочен план, по линия на двойните дефицити, които естествено стимулира. Затова е необходима корекция в обратната посока. Ключовият въпрос – възможно ли е икономичeската програма на Тръмп да постигне такава корекция? Взаимодействието между мита и валутни курсове е от решаващо значение за разбирането на това дали подобни политики ще постигнат целите си или неволно ще ги подкопаят, като засилят долара — последствие, което може да навреди на конкурентоспособността на американското производство. Иронията е, че сега за да се запази статутът на долара са необходими политики, които го заплашват. Митата оказват сложни въздействия върху валутните пазари, особено върху обменния курс на долара спрямо другите валути.

Повишават или понижават митата обменния курс на долара?

Тарифите могат да повлияят на обменния курс на долара по няколко начина, в зависимост от реакциите на пазарите и търговските партньори. Когато се налагат тарифи, те често подобряват търговския баланс чрез намаляване на вноса от засегнатите държави. Очевидно, това е основната им цел. Това намаление на вноса води до по-слаб търговски натиск за закупуване на чуждестранна валута (която се използва за плащане на вносни стоки) и увеличава търсенето на долари (които се използват за плащане на местни стоки). В резултат на това се упражнява възходящ натиск върху обменния курс на долара. Освен това, ако тарифите се възприемат като подобряващи икономическите перспективи на САЩ или фискалната устойчивост (например чрез увеличени приходи в държавната хазна, което е и една от целите на Тръмп), те могат да привлекат чуждестранни инвестиции в американски активи като държавни облигации или акции, което допълнително укрепва долара. В много случаи държавите, върху които се налагат тарифи, умишлено позволяват на техните валути да се обезценят спрямо долара, за да запазят конкурентоспособността на своя износ. Например, по време на търговската война между САЩ и Китай през 2018-2019 г., китайският юан се обезцени с около 13,7% спрямо долара след налагането на по-високите мита.

От друга страна, митата могат да отслабят долара, ако доведат до намалено чуждестранно търсене на американски стоки или активи. Ако търговските партньори отвърнат с реципрочни мита върху износа на САЩ, това може да намали търсенето на долари, необходими за закупуване на американски продукти. В крайни случаи, митата могат да породят глобална икономическа несигурност, карайки инвеститорите да диверсифицират портфейлите си и да се отдалечат от активи, деноминирани в долари. Като цяло, обаче, историческите данни показват, че митата по-често водят до укрепване на долара. През 2018-2019 г., те доведоха до значително поскъпване на долара не само спрямо юана, а спрямо и останалите основни валути. Това противоречи на крайната цел на търговската политика на Тръмп – повишаване на конкурентоспособността на вътрешната индустрия и връщане на производствения капацитет в САЩ. Нека отделим малко по-подробно внимание на този казус.

Какво представлява „валутното компенсиране“?

Терминът „валутно компенсиране“ („currency offset“) описва феномена, при който държавите, върху които се налагат мита, водят политика на обезценяване на собствените си валути спрямо долара. Тази обезценка спомага за запазване на конкурентоспособността на износа чрез неутрализиране на повишаването на цените, предизвикано от митата. В своя доклад Миран отбелязва, че ефективните митнически ставки върху китайския внос са се увеличили с 17,9 процентни пункта между 2018 и 2019 г. В същото време китайският юан се обезценил с около 13,7%, компенсирайки повече от три четвърти от увеличените разходи, причинени от покачването на митата.

Важен положителен ефект от валутното компенсиране е, че то значително ограничава възходящия инфлационен натиск, който рестриктивните търговски политики биха могли да предизвикат. Именно поради това инфлацията в САЩ остава почти непроменена през 2018-2019 г., въпреки строгите мита върху китайския внос. Миран пише за това в детайл в своя доклад. В резултат на това – при равни други условия (ceteris paribus) – не американският, а китайският потребител понася по-висока инфлация (поради обезценяването на юана) в резултат на тази търговска политика. Това противоречи на често повтаряното твърдение, че митата неизбежно предизвикват инфлация. Не е задължително го правят, особено когато сте най-големият пазар в света, какъвто са Съединените щати.

Но това е нож с две остриета. Докато валутното компенсиране помага за ограничаване на инфлационния натиск в САЩ, като запазва стабилни цените на вноса, то подкопава една от основните цели на митата – връщането на производството обратно в Америка. Обезценката на юана позволява на китайските износители да запазят конкурентоспособността си на американските пазари, намалявайки стимула за американските производители да върнат производствените си мощности в страната. Освен това, много компании не реагираха на митата чрез връщане на производството в САЩ, а вместо това преместиха веригите си за доставки в други нискоразходни държави като Виетнам или Мексико. Това ограничи ефективността на тарифите за възстановяване на производствения капацитет в САЩ. Означава ли това, че за да постигне търсения ефект, през втория мандат търговската политика на Тръмп трябва да бъде както по-строга, така и по-широкообхватна? Най-вероятно да. Неслучайно Тръмп е значително по-агресивен в това колко и какви мита (и на кого) налага в сравнение с първия си мандат.

Но това също носи рискове. Първо, може да доведе до по-висока инфлация в САЩ, ако търговските партньори не могат или не желаят да обезценят собствените си валути. Второ, твърде рестриктивната търговска политика може да затвори американската икономика до такава степен, че статутът на долара като световна резервна валута да бъде поставен под въпрос. Тук става ясна фундаменталната дилема за търговската политика на Тръмп. За да възстанови американската промишленост, той на практика трябва директно да рискува статута на долара като резервна валута. Ако не го направи, международните пазари ще се уравновесят по друг начин, доларът ще поскъпне, и положителният ефект за промишления сектор, дори да го има, ще е твърде малък.

От друга страна, ако постигне целта си, то тогава рискува да срине основен източник на глобалната сила на САЩ. Тук по-същественият риск не е толкова, че доларът би загубил своя статут на резервен актив, колкото, че нечия друга валута би могла да го придобие. Като най-вероятният и най-плашещият за САЩ вариант е това да е китайският юан. Макар че засега ролята на юана е все още доста ограничена в глобалната финансова система и от Пекин да водят икономичски политики, които значително възпрепятстват възможността на валутата им да стане глобален резерв, ако Вашингтон е невнимателен, политика на агресивен протекционизъм със сигурност би могла да бутне глобалните икономически процеси в тази посока. Затова в преследването на реиндустриализация икономическата политика на Тръмп трябва да спазва много фин баланс. Как могат да бъдат управлявани тези рискове?

Ролята на фискалната консолидация и дерегулация („моркова“)

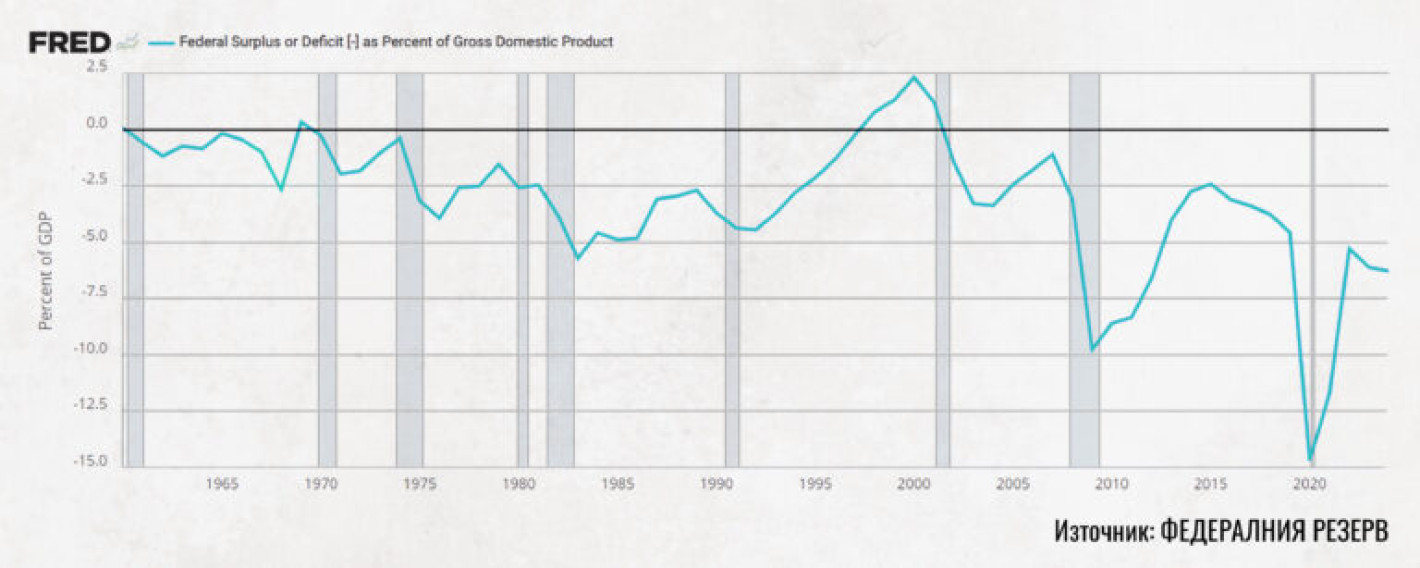

Тук на първо място ключова роля играят и плановете на Тръмп за фискална консолидация и икономическа дерегулация. Засега почти всички фискални политики, които налага и сигнали за бъдещата траектория на фискалната политика, които дава, са все с дефлационен ефект. Намаляване на данъците, съкращаване на държавните разходи и дерегулация – всички тези мерки действат дефлационно. Това вероятно не е случайно, като се има предвид агресивната му търговска политика, която, както стана ясно, ако е успешна, би имала инфлационен ефект. Дори ако митата окажат натиск върху инфлацията, фискалните и регулаторните програми на Тръмп биха действали в обратната посока. Намалените държавни разходи могат да намалят търговския дефицит, като понижат общото търсене на вносни стоки. Дерегулацията, от своя страна, може да намали производствените разходи за американските компании, повишавайки тяхната продуктивност и сваляйки цените.

Намаляването на бюджетния дефицит и публичния дълг също има пряк ефект върху разходите за правителствено финансиране и лихвените проценти. Фискалната консолидация може да облекчи опасенията за устойчивостта на дълга, създавайки условия за по-ниски лихвени проценти. Тук ключова е ролята на инициативи като Department of Government Efficiency (DOGE), която с Илън Мъск начело реже излишни държавни разходи. В момента бюджетният дефицит на САЩ е около 6-7% от БВП в мирно време – исторически много високо ниво, което повдига въпроси за дългосрочната му устойчивост. Ако обаче Тръмп намали дефицита чрез съкращаване на разходите, това би могло да подобри достатъчно фискалното здраве на САЩ, така че да понижи разходите за заемане. Това е важно, защото, както беше обяснено по-горе, ако митата са ефективни в посока съживяването на производствения капацитет, търсенето за долара ще намалее, което, ceteris paribus, ще увеличи разходите за заемане на американското правителство. Ако този процес не бъде контролиран, той може да има сериозно въздействие върху фискалната стабилност на САЩ и дори да постави под въпрос статута на долара като глобална резервна валута.

Графика 3: Бюджетен дефицит на САЩ като процент от БВП

Политиките на фискална консолидация и дерегулация са важни и за стимулирането на възстановяване на промишленото производство, отвъд положителния ефект, който имат по отношение на валутните и инфлационни рискове. За сериозно възстановяване на промишлеността митата сами по себе си няма да са достатъчен стимул. Към политиката на „тоягата“ е необходимо да се приложи и политиката на „моркова“. Тук спадът на държавните разходи, спадът в данъчното бреме и спадът на регулаторната тежест са от фундаментално значение за освобождаване на повече пространство за нова предприемаческа активност в промишления сектор.

Ясното послание към фирмите трябва да е, че докато бариерите пред промишлената активност в чужбина се покачват (с мита), бариерите пред промишлена активност в САЩ се свалят. Погледнато от гледна точка на фирмените финанси, целта е от двете страни да започне да се топи диференциалът между нивото на възвръщаемост на инвестициите в чужбина и нивото на възвръщаемост на инвестициите в САЩ. Много се говори за щетите, които агресивната политика на митата причинява на капиталовите пазари на САЩ и отрицателните икономически ефекти от това. Но реалността е, че колкото и огромни да са стойностите, които се трупат на финансовите пазари, в случая те са ирелевантни, ако не се преобразуват в промишлени инвестиции в САЩ, а изтичат към инвестиции във фабрики другаде, особено в държави като Китай.

Парите, все пак, са просто средство (за размяна), а не крайна цел на икономическата активност. Перспективата на администрацията на Тръмп е, че колкото и трилиони да се търгуват на американските борси, ако те не допринасят за развитието на производствения капацитет на Америка – какъв е смисълът от тях? Не забравяйте, че Скот Бесент, който е Treasury Secretary под Тръмп, е един от най-успешните трейдъри на Уол Стрийт през последните четири десетилетия. Едва ли хора като него не са премислили какви са рисковете за финансовите пазари и дали си струват.

Последствията за НАТО и Европа

Всичко това е от голямо значение за Европа, тъй като фискалната консолидация в САЩ има съществени последици за ролята на страната в НАТО и глобалните ѝ военни ангажименти. Военните разходи са едно от най-големите пера в държавния бюджет на САЩ, възлизащи на приблизително 850 млрд. долара годишно (около 3% от БВП). Намаляването на разходите за отбрана като част от фискалната консолидация налага по-голямо разпределение на тежестта сред съюзниците в НАТО – ключов аспект от външната политика на Тръмп. По-ниските военни бюджети могат да ограничат способността на САЩ да гарантират глобалната сигурност едностранно, което означава, че съюзниците в НАТО ще трябва да увеличат разходите си за отбрана, за да компенсират дефицита, оставен от намаленото американско финансиране.

Сега вече би трябвало да е ясно защо Тръмп разглежда търговските дисбаланси и ангажиментите в областта на отбраната като взаимосвързани: страните, които се възползват от американския отбранителен чадър, трябва да допринесат повече икономически – било чрез по-справедливи търговски условия, било чрез по-високи разходи за отбрана, или и двете. Ако досегашната взаимовръзка между търговските отношения и ангажиментите в областта на отбраната се запази, американското военно присъствие в чужбина ще се окаже твърде разточително, без да разполага с достатъчно вътрешен индустриален капацитет, който да го поддържа. Подобна ситуация може да има катастрофални последици не само за САЩ, но и за съюзниците, които разчитат на американската защита в зони на геополитическо напрежение. Това важи с особена сила за Европа, и най-вече за източната ѝ част.

Без съмнение, ако САЩ продължат да снабдяват Украйна във войната с Русия, такава свръхекспанзия на военното американско присъствие е съвсем реален риск. Затова войната трябва да приключи или някой друг трябва да поеме тежестта на въоръжаването на украинската армия. Теоретично това би могла да бъде Европа, но на практика ЕС също не разполага с необходимия капацитет. Доста години биха минали преди ЕС да е в състояние да осигури собствената си защита в достатъчна степен, да не говорим за ефективно водене на прокси война с Русия чрез Украйна. Когато европейските политици се ангажират с увеличаване на разходите за отбрана, те всъщност правят точно това, което Тръмп иска от тях. Както стана ясно, постигането на възраждане на американската индустриална база чрез по-рестриктивна търговска политика изисква съкращения в разходите за отбрана на САЩ и, съответно, увеличаване на военните разходи на останалите съюзници в НАТО.

Многостранни валутни споразумения

Освен фискалната консолидация, администрацията на Тръмп би могла да използва и други инструменти, при условие че успее да убеди ключови търговски партньори да се съгласят доброволно. Един продуктивен подход би бил стремежът към многостранни валутни споразумения. Такова споразумение, наречено например „Споразумението от Мар-а-Лаго“, би могло да включва ангажимент на търговските партньори да укрепят своите валути спрямо долара. Това би намалило надценената стойност на долара и би подобрило конкурентоспособността на американския износ, без да предизвиква ответни търговски мерки.

Исторически погледнато, многостранните валутни споразумения са били ефективни инструменти за балансиране на валутните курсове. Например Споразумението от Плаза през 1985 г. успешно отслабва долара чрез координирана намеса на водещи икономики. Подобно споразумение, наречено „Споразумението от Мар-а-Лаго“, е експлицитно предложено в доклада на Миран като съвременнa версия на споразуменията от 1985 г., с цел ограничаване на надценяването на долара и подобряване на конкурентоспособността на американския износ.

Мениджърите на валутни резерви биха били насърчени да прехвърлят своите активи в облигации с ултра-дълъг матуритет, като например 100-годишни облигации или вечни облигации. Това би намалило възходящия натиск върху долара, като намали търсенето на краткосрочни американски държавни облигации, като същевременно облекчи натиска върху финансирането на държавния дълг на САЩ. Чрез удължаване на матуритетния профил на американския дълг, тази стратегия също би подобрила устойчивостта на дълга, като намали риска от чести рефинансирания. Разбира се, държавите, които понастоящем държат много американски дълг ще бъдат финансово ощетени при такова прехвърляне, което е и значителна пречка пред постигането на подобно споразумение, особено с оглед на обтегнатите отношения между Вашингтон и неговите съюзници.

Нещо повече, такова споразумение също така би обвързвало икономическите и отбранителните политики, като изисква от търговските партньори, които са под американския отбранителен чадър, да допринасят повече за финансирането на глобалната сигурност чрез корекции на валутните си резерви. Държавите, които се възползват от американските гаранции за сигурност, биха били стимулирани да укрепват валутите си спрямо долара, като по този начин пренасочват агрегатното търсене от чуждестранни производители към американските. Това би се осъществило чрез продажба на долари и изкупуване на собствените им валути, което ще направи американските стоки по-конкурентоспособни на световните пазари и ще намали зависимостта от вноса.

Как ще бъдат стимулирани тези държави?

Тук митата биха могли да бъдат използвани като инструмент за преговори. Администрацията на Тръмп би могла да предложи по-ниски митнически ставки за ключови продукти, например автомобили, на определени партньори, като ЕС. Разбира се, Тръмп би искал крайният ефект да бъде в полза на засилването на вътрешното производство, така че общото ниво на митата, дори за съюзници като ЕС, би трябвало да се увеличи по време на неговото управление. Въпреки това със сигурност ще има някакво поле за преговори.

Във всеки случай Тръмп трябва да започне с налагането на мита, защото без тях САЩ всъщност имат малко лостове за форсиране на подобни преговори с когото и да било. В случая с ЕС другият основен лост, с който разполагат САЩ, е военната защита. Тръмп очевидно притиска страните членки на НАТО и по тази линия. Най-добрият вариант би бил координирани действия между всички водещи икономики, тъй като това максимално би стабилизирало реакцията на валутните пазари. Но постигането на толкова обширна координация вероятно ще бъде трудно. Дори да може да убеди Европа, едва ли ще има голям успех с Китай. През 1985 г. постигането на многостранно споразумение, което да постига търсената цел е по-лесно, защото САЩ и техните съюзници формират много по-голям дял от глобалната икономика. Сега е различно.

И дори при координация, мащабните корекции на валутите могат да предизвикат значителна пазарна волатилност, особено на пазарите на дългови инструменти. Освен това, обвързването на валутните корекции с въпросите на сигурността може да обтегне отношенията със съюзници, които биха разглеждали подобни искания като прекомерни и произволни. Вече виждаме, че политическият дискурс в Европа спрямо САЩ се е влошил значително, а той може да стане още по-напрегнат, ако Тръмп издигне нови искания.

Едностранни валутни политики

Ако многостранното сътрудничество се окаже трудно постижимо, едностранните мерки предлагат алтернативен, макар и по-рисков, път за справяне с надценяването на долара. Миран говори и за тях в своя доклад. Тези политики са по-гъвкави, но носят по-голям риск от пазарна нестабилност и непредвидени последици. На първо място, администрацията на Тръмп би могла да наложи малки такси върху лихвените плащания, изплащани на чуждестранните официални притежатели на американски държавни облигации. Например 1% такса върху лихвените плащания би могла да обезкуражи прекомерното натрупване на резерви от чуждестранни централни банки, като същевременно генерира приходи за хазната на САЩ.

Тази политика има две ключови предимства. Първо, намалява търсенето на американски държавни облигации, като по този начин облекчава натиска за поскъпване на долара. Второ, генерира допълнителни приходи, без да облага директно американските граждани или бизнеси. Въпреки това съществува ясен риск от изтичане на капитали, ако чуждестранните инвеститори реагират, като масово разпродават американски активи. Освен това, подобна политика може да предизвика негативна реакция от търговските партньори, които биха я възприели като дискриминационна или наказателна.

По-малко спорен подход би могъл да бъде, ако американското правителство започне да продава долари в замяна на чуждестранни валути, създавайки допълнително търсене за недооценени валути и укрепвайки ги спрямо долара. Тази стратегия би могла да бъде приложена чрез Фонда за стабилизиране на обменния курс (ESF) или чрез операции на Федералния резерв. Подобен подход има предимството, че адресира директно възприетите валутни дисбаланси, като увеличава търсенето на чуждестранни валути, а също така потенциално подобрява конкурентоспособността на американското производство чрез отслабване на долара. Но капацитетът на ESF е ограничен (приблизително 40 млрд. долара нетни активи), което намаля способността му да влияе значително върху глобалните валутни пазари. За да бъде ефективен, фондът би трябвало да бъде разширен. Съществува и риск от финансови загуби, ако закупените чуждестранни активи загубят стойност или изпаднат в неизпълнение. Освен това може да се появи инфлационен натиск от увеличеното предлагане на пари, ако натрупването на резерви не бъде стерилизирано.

Фокус върху алтернативни финансови активи – крипто и злато

В контекста на търговска и валутна политика, която има риск да застраши статута на долара като резервна валута, администрацията на Тръмп трябва да внимава да не предостави удобна възможност на някоя конкурентна глобална сила да я измести от този подиум. За късмет на САЩ, конкуренцията в това отношение не е особено силна и реално има само две валути, които теоретично биха имали възможност да изместят долара.

Първата е еврото, но поради икономическото изоставане на еврозоната в дигиталната сфера и до ден днешен фрагментираните финансови пазари там, тя в момента със сигурност не е способна да измести долара от позицията на основен глобален резерв, дори Тръмп да поднесе такава възможност на тепсия. Другата такава валута, разбира се, е китайският юан, като заплахата от него е по-съществена.

Китайската икономика не е далеч от позицията, в която се намира тази на САЩ към края на ВСВ. Понастоящем именно Китай играе ролята на „фабрика на света“ с близо 32% дял в глобалното промишлено производство. За сравнение, делът на САЩ е двойно по-малък – около 16%. Ако икономическата политика на Тръмп разклати позицията на долара като глобална резервна валута, много други държави със сигурност ще се обърнат с очакване към Китай. Може би дори самият Европейски съюз. Властта в Пекин все още упорито преследва нео-меркантилистка политика, с която не позволява свободната конвертируемост на юана, което съществено възпрепятства потенциалното му превръщане в глобален резерв. И все пак, не е трудно да си представим как тази ситуация се променя, ако позицията на долара бъде съществено разклатена.

За да се контрира този риск е добре САЩ да предостави нещо като валутен „план Б“ за света. Ако доларът изведнъж стане по-трудно достъпен актив и не може толкова лесно да изпълнява ролята на резерв в глобалната финансова система, добра идея е администрацията на Тръмп да предостави алтернатива, която обаче не е под контрола на някоя друга държава, камо ли най-големите икономически и геополитически съперници. В тази ниша се вписват криптовалутите и, разбира се, златото. Неслучайно администрацията на Тръмп демонстрира експлицитен интерес и към двата актива, чрез създаването на „Стратегически биткойн резерв“, възгласите на Тръмп, че ще превърне САЩ в „крипто столицата на света“, и намеците за преоценка на американските златни резерви.

Планът би бил очевиден. Ако политиката на агресивни търговски ограничения с цел възстановяване на американската промишленост разклати трона на долара като глобална резервна валута, администрацията на Тръмп е готова да предложи заместник – крипто (основно биткойн) и/или злато. Всъщност, с оглед на това, че нито еврото, нито юана са в особено добра позиция да сменят долара като глобален резервен актив, на глобално ниво би имало напълно естествен интерес към биткойн и златото като алтернативни резервни активи. За властта в САЩ може дори да не е необходимо експлицитно да ги промотира като такива. Може да е напълно достатъчно просто да е държавата с най-големи такива резерви, за да е в най-подготвена позиция за подобно пренареждане в глобалната финансова система.

Така, дори доларът да загуби своя глобален статут, САЩ биха били в позицията да оказват най-голямо влияние върху новият резервен актив, по линия на това, че имат най-голям запас от него. По официални данни при златото това вече е така (САЩ държи над 8000 тона, а Китай има около 4 пъти по-малко), а „стратегическият резерв“ на Тръмп очевидно има за цел да стане така и що се касае и биткойн. За официалната информация по отношение на златните резерви има известни съмнения, затова и в администрацията на Тръмп се говори за одит и преоценка на тези активи. Те със сигурност не са осчетоводени по текущата пазарна цена, така че дори реалното количество да е идентично с декларираното, преоценка е необходима.

Постижимо ли е въобще всичко това?

Дотук този текст имаше чисто дескриптивна функция – да опише какво (най-вероятно) се опитва да постигне новата власт в САЩ. На въпроса дали целите на обсъдените политики са постижими е трудно да се отговори еднозначно. Не можем да се ангажираме с нищо по-твърдо от „може би“. Трябва да се има предвид, че описаното дотук е що-годе максималистката визия за амбициите на администрацията на Тръмп. В част от тях е възможно да се провалят, а от друга част е възможно да се откажат.

Постигането на едновременно възстановяване на промишлената сила на САЩ и поддържане на долара като водеща резервна валута в света е изключително трудна задача. Не е ясно дали всички в новата администрация в САЩ, включително самият президент, осъзнават колко трудна е наистина. Особено в настоящия международен контекст, в който глобалното икономическо присъствие на опоненти на САЩ (като Китай) е много по-голямо, а отношенията със съюзници (като тези в Европа) са много по-обтегнати, отколкото през 80-те, постигането на теоретична валутна спогодба „Мар-а-Лаго“ изглежда много малко вероятно. Прибягването до едностранни мерки със сигурност изглежда като далеч по-вероятния развой на събитията. Което от своя страна означава допълнително обтягане на отношенията, включително с държавите от Европейския съюз и допълнителна несигурност в търговията и глобалните финансови пазари. С оглед на това, че в САЩ е концентрирана глобалната финансова активност, това със сигурност е голям риск за Вашингтон.

Важен въпрос е колко далеч е готов да стигне Тръмп, ако ЕС не кооперира. Колко агресивен би бил в преследването на едностранни мерки с цел обезценяване на американския долар? Трябва да се има предвид, че в такава ситуация рискът от сериозно ускорение на инфлацията в САЩ би бил напълно реален. Тук не става дума само за скок в инфлацията и възможна дълбока корекция на финансовите пазари в САЩ, каквато видяхме през 2022 г. Говорим за икономическа криза, и потенциално дори по-тежка ситуация. Търговските бариери сами по себе си няма едва ли ще доведат до много сериозен ценови шок, но в комбинация с агресивна едностранна валутна политика на девалвация ситуацията се променя. Особено ако има масово отдръпване от долара като резервна валута на глобално ниво. Макар и това да не изглежда много вероятно, има обозрим сценарий, в който твърде агресивна и невнимателна политика от страна на САЩ би могла да го провокира. Това би довело до рязка преоценка на покупателната способност на долара в посока, която би довела до сериозно обедняване на американския потребител, поне в краткосрочен план. Има и малко вероятен, но все пак реален и катастрофален сценарий, в който дори се стига до хиперинфлация.

Тези рискове са толкова съществени, че в момента, в който те дори плахо се покажат на хоризонта, е много вероятно администрацията на Тръмп да се откаже от постигането на максималистката си икономическа визия. Вероятно е да се задоволи с някакво по-умерено постижение, в което промишленото производство в САЩ се възстановява само частично, в определени ключови и най-приоритетни сектори (например производството на чипове). Не достатъчно, за да превърне страната отново в промишленият колос, който е към средата на 20 век, но достатъчно, за да е в по-добро състояние отколкото последните 20 години, и съответно достатъчно, за да се припише като политическа победа.

Но дори този по-умерен сценарий би изисквал значително предоговаряне на глобалните търговски отношения. Икономическият модел на Европа разчита на ролята на САЩ като най-големия и най-отворения външен пазар за завършените промишлени стоки на държави като Германия, докато по-малки и периферни икономики като България играят ролята на снабдител на части и материали за големите държави-фабрики. Този модел на икономически растеж буксува от поне 2018-2019 година, но вече, с идването на власт на втората, по-решителна и по-подготвена администрация на Тръмп, той изглежда напълно нерентабилен. Със затварянето на американската икономика и конкуренцията от бързото развитие на Китайската промишленост, Европейският съюз се оказва притиснат от две страни като промишлен износител.

Какво трябва да прави Европейският съюз?

Отговорът на този въпрос е най-добре да бъде оставен за отделен материал (или материали), който се занимава конкретно с него в дълбочина. Бъдещето на страните членки на ЕС в един свят, в който САЩ води политики като тези горе е много сложна тема само по себе си. Това е така, защото Европейският съюз, поне във формата в която съществува днес и се развива през последните десетилетия (особено от разпада на Източния блок) е пряк продукт на готовността на САЩ да играе ролята както на отворен пазар за европейски стоки, така и ролята на основен гарант на нейната сигурност. Разбира се, това не е нещо, което се правеше от изблик на американски алтруизъм, а защото дълго време обслужваше интересите на Вашингтон. Сега ситуацията е друга и бъдещите отношения между САЩ и Европа със сигурност ще са различни, дори да не станем свидетели на пълно отдръпване на американското влияние от Стария континент.

Големият проблем на ЕС в настоящия контекст е, че както на ниво индивидуални държави, които го съставляват, така и на ниво блок, той не е в позиция да се конкурира със САЩ, нито военно, нито икономичски. Първото нещо, което ЕС трябва да направи е да признае тази реалност и да не живее в опасни заблуди. Това е много важна стъпка, защото без нея последващите стъпки, които са необходими за наваксване на това изоставане или не биха били предприети, или биха били в погрешна посока.

За ЕС всъщност би било полезно да се поучи от новата администрация на САЩ, поне в някои аспекти. На първо и най-очевидно място, ако се очертава съществена дедоларизация и увеличаване на ролята на златото, биткойнът и други криптовалути като резервни активи, ЕС трябва да направи всичко възможно да не изостава в това отношение. Ако Русия, Китай и сега вече САЩ увеличават златните си резерви, централните банки на страните членки на ЕС и дори самата Европейска централна банка, трябва да правят същото. Ако САЩ трупа биткойн и други криптовалути като нова форма на резервен актив – Европа трябва да прави същото. В противен случай рискува да изостане и да се окаже в позицията на последен догонващ играч в контекста на нова глобална финансова система. Дори амбициите на администрацията на Тръмп да се провалят, или самата тя да се откаже от тях, ЕС трябва да се застрахова.

В този ред на мисли Европа трябва и да проведе мащабна дерегулация най-вече що се касае дигиталния сектор. Европа би могла да е естествен лидер в сферата на криптовалутите, ако не беше регулаторното задушаване на дигиталните технологии на континента. И съответно би била в много по-добра позиция да посрещне възможен преход към по-голяма тяхна роля в рамките на глобалната финансова система. Същото се отнася и за изкуствения интелект и дори отбраната. Защо и отбраната? Защото както опита на Украйна и Русия последните години ясно показа, ролята на дигиталните технологии като цяло и изкуствения интелект конкретно във военното дело на 21 век е огромна. Огромната роля на дроновете във войната в Украйна е най-очевидният аспект в това отношение, но далеч не е единствен.

Регулации като GDPR и AI Act трябва да бъдат напълно отхвърлени. Няма време за частично „преразглеждане“, което да доведе до козметични „оптимизации“ на европейските регулации. Време е за масова дерегулация, особено в дигиталната сфера, защото без нея Европа е обречена на съдбата на технологично и военно джудже. Необходимо е и отхвърляне на пагубните за енергийната независимост на континента „зелени“ енергийни политики. Политиките към пълно елиминиране на въглищната енергия и непостоянното естествено на генерацията на енергия от възобновяеми източници като слънце и вятър направи Европа крайно зависима от трети държави за внос на суровини като природен газ, които да играят ролята на балансиращи мощности. Без постигането на енергийна независимост, всички призиви за превъоръжаване и стратегическа автономия са празни приказки. А рецептата за постигането на енергийна независимост на ЕС е очевидна – ядрена енергия за базови мощности и въглища за балансиращи. Страни като Франция и някои бивши социалистически републики (като България) имат солиден опит в ядрената енергетика, който лесно може да бъде споделен с останата част от ЕС. А въглищата са конвенционалният енергиен източник, от който Европа има най-големи залежи.

Това са най-ясните стъпки, които Европейският съюз трябва да предприеме, за да се подготви за свят, в който САЩ се държи по много по-различен начин и играе много по-различна роля спрямо него и спрямо всички останали.

(За по-подробен анализ как политиката на Тръмп влияе върху цената на златото, четете този материал)

Източник:ekipbg.com