правят и какво да очакваме")

- Автор: Стефан Антонов за "Гласове"

- 15 Ное 2021

- 4658

- 11

Стефан Антонов

Ако сте карали колата си на сервиз, или сте викали специалист да ремонтира нещо у дома, сигурно сте чували майсторите да възкликват: „Кой го е правил това? Предишният си е оставил ръцете тука“. Това се случва и в Българска банка за развитие, но не само.

Ако се погледнат финансовите отчети на институцията, ще стане ясно, че загубите за миналата година и от началото на тази не идват от влошаване на кредитните портфейли, а от презастраховане срещу евентуални загуби от евентуално бъдещо влошаване. Новото ръководство (назначено от Кирил Петков) опитва да класифицира като загуба сериозен дял от дейността на предишните мениджъри, назначени от Лъчезар Борисов, последният икономически министър на ГЕРБ. В банковото счетоводство това става посредством провизиите. Това са преоценки на съществуващите активи към по-ниска стойност. Разликата спрямо предишната им, по-висока оценка се изписват като разход и ако превишат приходите, причиняват загуба. Тя е счетоводна и дори виртуална, защото не касае реален разрив между това, което банката е отпуснала и получила впоследствие. Ако се правят разумно, провизиите създават резерви срещу евентуални бъдещи загуби, но новото ръковдство на ББР по-скоро се опитва да очерни предшествениците си, а не толкова да формира буфери.

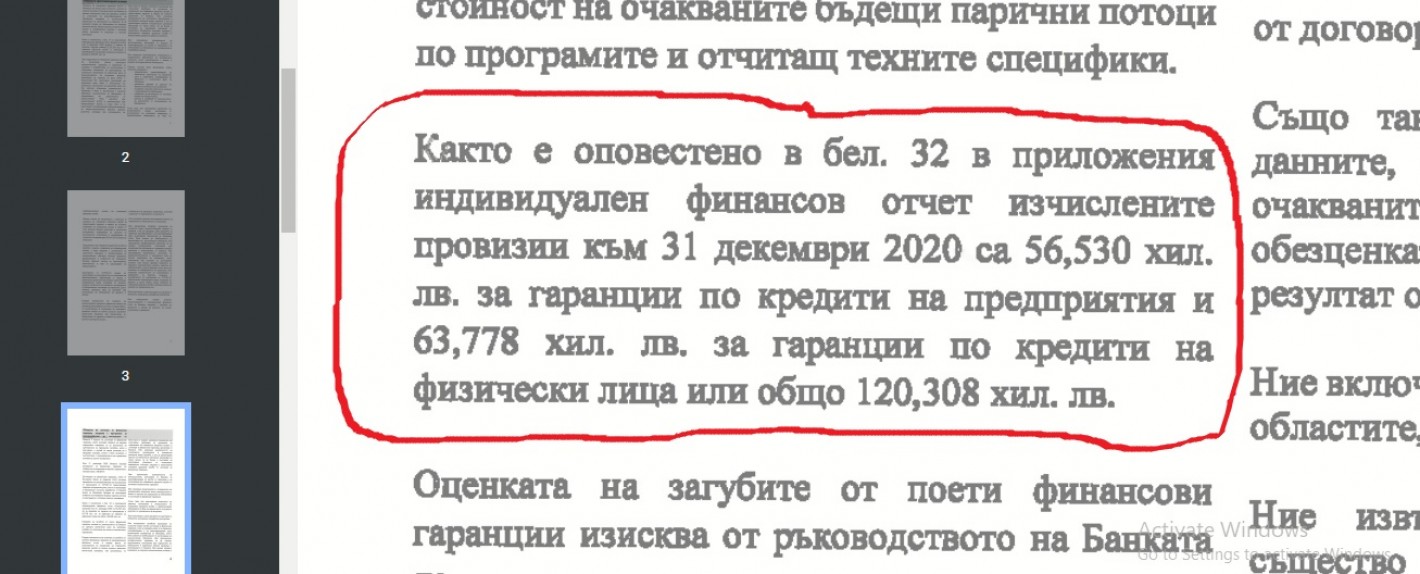

За миналата година ББР е записала 339 млн. лв. загуба вследствие от отрицателни преоценки. От тях 120 млн. лв. са провизии по гаранциите, които банката е издала в полза на фирми (158 млн. лв.) и физически лица (106 млн. лв.), пострадали от коронакризата. Те са теглили заеми от търговските банки, с които ББР подписа гаранционно споразумение миналата пролет в изпълнение на правителствено решение. Други 78 млн. лв. идват от преоценка на акциите на Първа инвестиционна банка (ПИБ), които ББР придоби (общо 18% от капитала) при миналогодишното увеличение на капитала. Това стана при цена на първичното публично предлагане – 5.6 лв. за акция, при положение, че тогава на борсата старите акции, носещи същите права, струваха двойно по-малко, а днес акциите на ПИБ са под 2 лв.

Детайлният поглед върху провизиите за общо 341 млн. лв. показва, че 35% от тях са по заеми, които са отпуснати от търговските банки на бизнеса и на хора, ударени от коронакризата. Още 23% от провизиите са върху преоценените акции на ПИБ. Или с други думи – 58% от виртуалните загуби на банката за миналата година не са следствие на лошо управление, а са начислени върху операции, наредени от държавата. Трябва да се отбележи, че когато новината за гаранционната програма се съобщи, нямаше възражеия срещу нея. От друга страна, всички привърженици на бързането ни към чакалнята на еврозоната приеха, че държавното участие при вдигането на капитала на ПИБ, е необходима жертва. Тоест за две трети от виртуалните загуби на банката предишното ръководство не носи вина. Ако някога настъпи драма по тези пера, отговорност трябва да се търси от правителството, а не от управлявалите банката, защото те само са изпълнявали правителствени нареждания.

Останалите 42% от виртуалните загуби на банката са по отпуснати заеми от предишното ръководство, а може и от по-предишното. За тях не се знае по колко кредита са начислени, в каква степен са провизирани, както и дали по въпросните заеми е имало забавяне в обслужването, или са обслужвани безупречно.

Какъв е проблемът с провизиите?

Освен, че не представляват истинска загуба за банката, провизиите са и в твърде голям размер. Например, заемите за хора, които са пострадали от кризата, отпуснати през миналата година, са 110 млн. лв. По тях ББР е начислила провизии за 63 млн. лв., което отразява допускане, че 60% от заемите няма да се върнат и ББР ще трябва да покрие загубите на търговските банки.

Нека поясним. Това са заеми, които се отпускат от търговските банки. ББР покрива от 30% до 40% от риска, което означава, че длъжниците се оценяват от банките, защото те също поемат риск и също ще загубят, ако заемите не се върнат. Тоест отговорното отношение към кредитите е налице, а в последните две десетилетия няма случай 40% от портфейл потребителски заеми да не се върнат. И нещо повече – по заемите има възможност за двугодишен гратисен период, което пък означава, че обслужването им ще започне, когато кризата е отминала, ще се връща само главницата и тя ще е обезценена с инфлацията за предишните две години.

По аналогичен начин под въпрос може да се постави и провизирането на гаранционен ангажимент по кредитни портфейли за бизнеса в размер на 158 млн. лв. (по данни на ББР) с 53 млн. лв. (33%).

В отчета си ББР посочва, че коефициентите на провизиране по гаранциите са далеч по-ниски, но не става ясно как точно извежда представените стойности, при положение, че отношенията провизии/портфейл, които посочвам, са изведени от официални данни на банката за миналата година.

Последното е от огромно значение, защото оборва и друга теза, с която Кирил Петков, си правеше пиар на гърба на ББР.

При положение, че намира за скандални 980 млн. лв. от кредитния портфейл на банката, провизиране на същите заеми със само 141 млн. лв. (едва 14%) показва, че ръководството, което той е наел, както и одиторите от „Делойт“ и „Грант Торнтон“, намират представяните за скандални заеми далеч по-надеждни от тези, които са отпуснати от часните търговски банки, но по тях ББР е издала гаранции. Освен ако огромната провизия не е направена по един или два-три кредита.

Казаното дотук е аргумент, че новото ръководство се е опитало да припише каквито може грехове на предишните мениджъри. Прави го и с отчета за първото полугодие на тази година, което се явява последно за предишното ръководство. Така вместо да извадят очи, новите мениджъри изписват вежди. Първо, защото основната порция от провизиите са по действия в изпълнение на държавни политики. И второ, защото се препотвърждава доверието към заемите, представяни от Кирил Петков за скандални, след като се провизират с най-нисък коефициент на обезценка измежу всички други пера.

Ако Българската банка за развитие беше частна, тези коефициенти на провизиране щяха да скарат ръководството с акционерите, защото в нормалната практика провизиите не се правят толкова ударно. Те биха понижили и цената на акциите на банката и биха попарили очакванията за дивидент. Много е вероятно подобни операции да привлекат и вниманието на НАП, защото с отчитането на виртуални загуби се избягва плащането на реални печалби.

Най-важното!

Ако смисълът на провизиите в банковата дейност е да се натрупат буфери срещу лоши времена, идеята на ББР е друга. Когато един провизиран заем се върне, се прави нова преоценка, този път нагоре или на експертен език „провизията са реинтегрира обратно в печалбата“ на банката. Само че тази печалба се декларира в някоя следваща година. В случая, ако гарантираните от ББР заеми се върнат в голямата си част, това ще увеличи печалбата на банката през годините между 2023 г. и 2026 г. , когато провизиите се реинтегрират. Същото важи и за така наречените „скандални“ заеми. Ако те се изплатят, провизиите, които ръководството на банката днес начисли, един ден ще формират допълнителна печалба. И членовете на ръководството, назначено от Кирил Петков, ще изглеждат гениални, ако се задържат начело на банката достатъчно дълго.

А дали наистина са гениални? Какво прави ББР днес? Ще продължат ли да провизират толкова консервативно и заемите, които те самите отпускат, както и гаранциите, които издават?

Много интересно е и какво прави новото ръководство на банката. В банковите среди циркулира слух, че откакто новото ръководство взима властта в банката на 7 юли тази година (с вписването си в Търговския регистър) до днес, банката е отпуснала директно само един кредит. Той бил на стойност 2 млн.лв. и е в сферата на фотоволтаиците. За да проверим този слух, изпратихме на ББР следните въпроси:

- Колко заема е отпуснала Българска банка за развитие от 7 юли 2021 г. до 1 ноември 2021 г.?

- Каква е общата стойност на тези заеми?

- В какви сектори осъществяват дейността си получателите на кредитите?

Нито един от тези отговори не получи директен отговор. Вместо това ББР представи справка за заемите, отпуснати от юни досега, които били в размер на 26.8 млн. лв. към 70 фирми. Това е период, който обхваща 37 дни управление на предишното ръководство и всъщност е най-критичният месец, в който старите мениджъри и министърът бяха на нож. Иначе заемите били към всички сектори на икономиката.

Ако слухът, че е отпуснат само един заем, се потвърди, ще се окаже, че ББР се управлява като в „Баш майстора на море“. Героят на Кирил Господинов дава колата си за ремонт, но автомонтьорът Алекси Бебов (изигран от Славчо Пеев) не пипа нищо по колата, докато Баш Майстора не му ремонтира къщата.

Звучи ли ви като харвардска работа?

Бележка на "Гласове": Преди три седмици изпратихме въпроси на министър Даниела Визиева, свързани с управлението на ББР. Въпреки уверенията на пресцентъра, че ще получим отговори след няколко дни, такива все още няма. Ето и въпросите:

Уважаема г-жо Министър,

От сайта “Гласове” имаме няколко въпроса към Вас, свързани с Българската банка за развитие. Ще ви бъдем благодарни, ако ни отговорите!

- В края на юни Вашият предшественик Кирил Петков смени ръководството на банката и обяви, цитирам: “От днес ББР ще се фокусира върху подкрепата за малкия и среден бизнес“. Г-н Петков подчерта, че банката ще подкрепя стартъпи и предприятия с иновативни проекти. Можете ли да кажете колко кредити и на каква стойност са раздадени оттогава до днес и бизнеси в коя област са подкрепени от банката?

- В пресата бяха публикувани информации, че изпълнителният директор на ББР Цанко Арабаджиев е бил уволнен от частна банка заради „липса на умения да планира и организира работата си, както и да управлява и разрешава възникващи проблеми“, което е видно от решение №102/31 март 2015 г. на Върховния касационен съд (ВКС), с което актът на финансовата институция е потвърден. Освен това в пресата бяха публикувани снимки, от които личи, че е запален играч на покер. Притесняват ли Ви тези факти и как бихте ги коментирали?

- По времето на Вашия предшественик г-н Арабаджиев сключва договор за адвокатски услуги с Лена Бориславова срещу месечно възнаграждение от 13 960 лв. Тя е адвокат на Кирил Петков по делото му за гражданство в Конституционния съд, както и лектор в неговата фондация, а двамата са съучредители на партията “Да, България”. Днес Лена Бориславова е кандидат в листата на “Продължаваме промяната” на Кирил Петков и Асен Василев. Смятате ли, че в случая има конфликт на интереси и не трябва ли този договор да бъде прекратен?

- Смятате ли, че новото ръководството на ББР е избрано на базата на експертност, прозрачност и след надлежно проведени процедури?

- Справя ли се то с управлението на банката?

- Има ли големи кредити, които ББР не си е върнала? В края на юли г-н Петков съобщи за такъв риск.

- На какъв етап е изграждането на завода за електромобили в Ловеч? Меморандумът за него бе подписан на 10 юли.