- Автор: Гласове

- 05 Апр 2023

- 6487

- 28

Автор: Джон Рос, learningfromchina.net Следвайте "Гласове" в Телеграм

САЩ убиха Германия, Япония и "Азиатските тигри", сега се опитват да убедят Китай да извърши самоубийство

Китай не само си е поставил цел за краткосрочно икономическо ускорение през 2023 спрямо периода на пандемията, но и ясна стратегическа икономическа цел до 2035 година. На 20-ия партиен конгрес беше декларирано, че Китай ще достигне нивото на „средно развита държава до 2035 година“. Малко по-рано, по време на обсъжданията през 2020 г. по повод четиринайстия петгодишен план, беше направено заключението, че до 2035 г. Китай е „напълно постижимо да удвои тоталния или на глава от населението приход“. Тези две цели са по същество една и съща и тя изисква среден годишен прираст на БВП от поне 4,6% на година до 2035 година.

Напоследък обаче имаше серия от оркестрирани от Запада опити да се обяви, че Китай няма да може да постигне тази цел. Докладът на МВФ за Китай за 2023 г., например, предвижда ръста на Китай да спадне до само 3,4% годишно до 2028 г. и до 3,1% годишно до 2031 година. „Блекрок“ публикува доклад, в който се казва: „потенциалният прираст на китайската икономика... може да падне... до около 3% до края на десетилетието.“

Последствията от подобно забавяне са очевидни – Китай няма да успее да постигне целите си до 2035 година. В много от тези анализи се твърди, че Китай ще остане икономика със среден доход. В този смисъл беше и публикуваната във Financial Times статия с пояснителното заглавие „Усложненията на китайския капан на средния доход“, в която се твърди, че „Сега Китай се озова в класическия капан на средния доход – термин, който Световната банка изобрети през 2006 г., за да опише феномена на развиващите се икономики, които всъщност никога не се развиват.“ Най-изчерпателният отчет за това положение е доклад на „Голдман Сакс“, също с пояснително заглавие, „Средно кралство: Среден доход“ – или с други думи, Китай няма да може да постигне нивото на „средно развита държава“, а ще остане такава със среден доход.

Основанието за това твърдение е посочено в доклада на „Голдман Сакс“: „Темпът на растеж на Китай ще се забави до 3,5% до 2027 г. и до 2,5% до 2032 г., като за 10 години годишният темп на растеж ще бъде 3,4 процента“.

Въпреки че това са доста погрешни заключения, както ще видим, „Голдман Сакс“ имат едно достойнство, което отсъства в други подобни твърдения. Вместо да се позовава на поредица от анекдоти или на заявления, които не показват как цитираните факти създават ефекта, който се твърди, че създават, тоест несериозния метод на много от западните анализи, докладът на „Голдман Сакс“ се опитва да даде сериозна количествена основа за връзките между твърденията си и предполагаемите им ефекти. Ето защо докладът на „Голдман Сакс“ е анализиран тук – не защото е най-лошият, а защото е най-сериозният от подобни изследвания. Този анализ ще покаже, че „Голдман Сакс“ предвижда, че Китай ще извърши икономическо самоубийство под влиянието на западните икономически идеи! Тъй като обърканите и вулгарни икономически идеи на Запада понякога се повтарят и в някои китайски медии, разглеждането на грешките в доклада на „Голдман Сакс“ има и изключително образователен характер, тъй като добре показва грешките на този тип западно мислене, съдържащи се в много подобни анализи, както и опасностите от тях за Китай.

Методът на изкривяването

Първо, докладът на „Голдман Сакс“ използва най-типичните форми на изкривяване. Това означава, че той съчетава твърдения, които просто са неверни, чисто измислен материал, или „фалшиви новини“, с огромно изкривяване на относителната тежест на реалните фактори в ситуацията – т.е. твърдения, че фактори, които нямат голяма тежест върху резултата, всъщност са най-важни при определянето му. Така например десетки страници от над 100-страничните доклади на „Голдман Сакс“ са посветени на твърдения от рода на това, че Китай „ще ограничи растежа и иновациите“, че „политическата несигурност... пречи на иновациите“, че „населението на Китай е до голяма степен необразовано“, че „Смятаме, че Китай ще остане страна със средни доходи не само заради отслабващия си растеж, но и заради ниските си позиции по ключови показатели, които повишават производителността... и които я нареждат след много икономики с нововъзникващи пазари.“

Тези конкретни обвинения лесно могат да се отхвърлят. Далеч от това да възпрепятства иновациите, Китай е единствената икономика в света, която е сериозен конкурент на САЩ във високотехнологичните отрасли, като Китай има най-висок ръст на общата факторна производителност (ОФП) от всички големи икономики. Що се отнася до прозиводителността на труда, Китай има най-бързия ръст на БВП от всички големи развиващи се страни и тъй като от 2015 г. насам населението в трудоспособна възраст в Китай леко намалява, което се отразява в спад на общия брой отработени часове в страната, цялото това увеличение на ръста на производството идва от фактори, повишаващи производителността на труда и т.н.

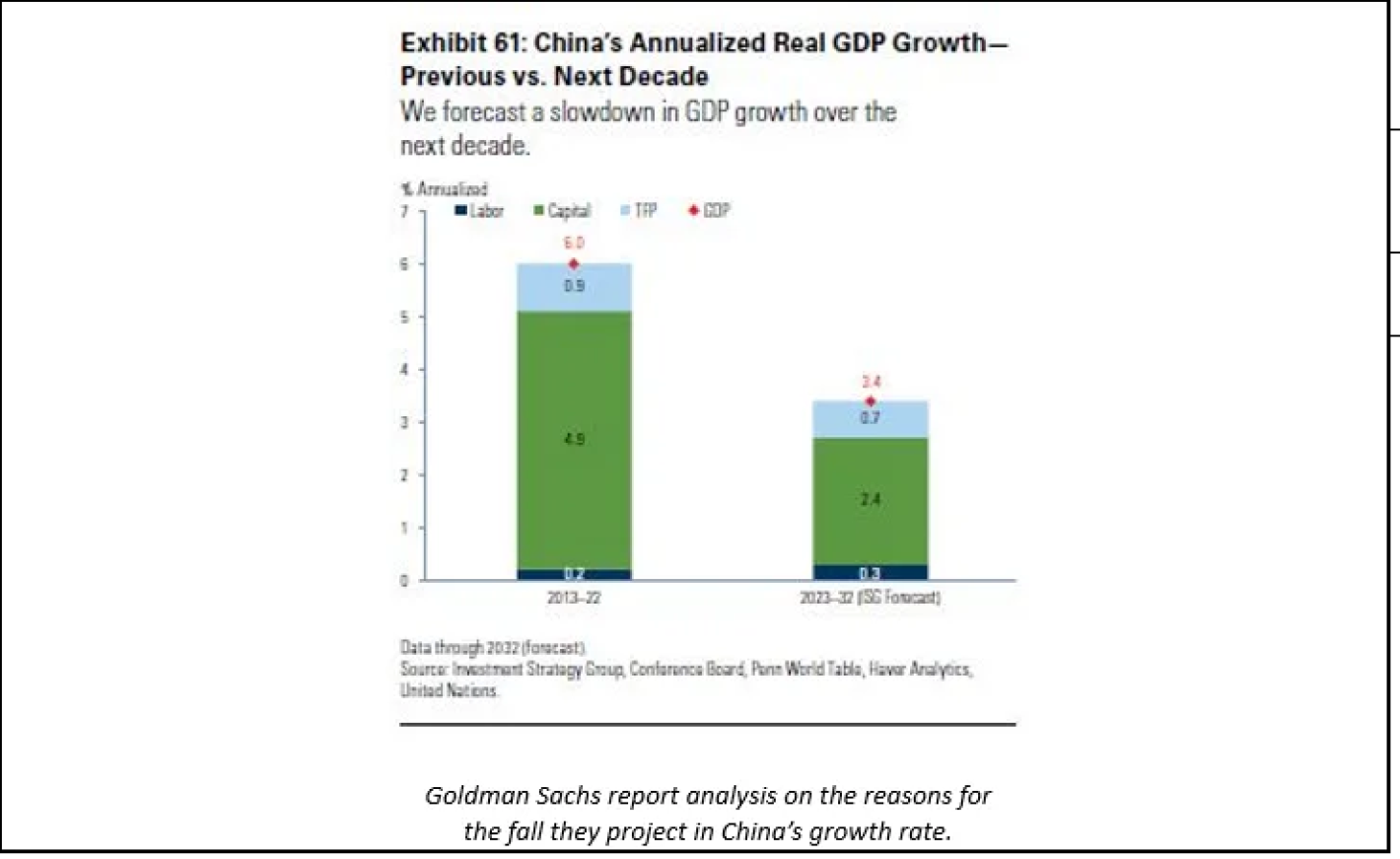

Но проверката показва, че лесното опровергаване на тези грешки всъщност не е от значение, тъй като собствените данни от доклада на „Голдман Сакс“, които той е принуден да включи, защото в противен случай проучването би било откровено несериозно, показват, че в действителност дори всички тези обвинения да бяха верни, а те със сигурност не са, те съвсем не биха били решаващи. Собствените данни от доклада на „Голдман Сакс“ показват, че преобладаващата причина, поради която те прогнозират икономическия растеж на Китай да спадне до нивото, което твърдят, се дължи само на един факт. Това е прогнозираният спад на дела на инвестициите в китайската икономика, както е показано на графиката на „Голдман“ по-долу – това е причина за 92% от спада в растежа на БВП.

„По-точно, според изчисленията на „Голдман Сакс“ се очаква растежът на БВП на Китай да спадне от средно 6,0% през 2013-2022 г. до 3,4% през 2023-2032 г., тоест да намалее с 2,6%. Но причината за това се дължи на единствения факт, че годишното увеличение на растежа на БВП, създадено от капиталовите инвестиции, се предвижда да спадне с 2,4% - от 4,8% на 2,4%. Тъй като този спад на капиталовите инвестиции представлява 92% от спада на темпа на растеж на БВП, само 8% от спада, който докладът на „Голдман Сакс“ предвижда, или 0,2% от годишния растеж на БВП, се дължи на фактори, различни от спада на инвестициите. Данните от доклада показват, че без спада на инвестициите годишният растеж на БВП на Китай би спаднал само от 6,0% на 5,8% - ниво, което лесно би позволило на Китай да надхвърли собствените си цели за 2035 година. Накратко, докладът на „Голдман Сакс“ отделя голям брой думи за обвинения, които са неверни, но и които, както показват собствените му данни, не биха имали голямо значение, дори и ако бяха верни. Единствено спадът на инвестициите е от решаващо значение. Следователно, по-голямата част от доклада е просто форма на изкривяване чрез „димна завеса“ – изброяване на редица неща, които според собствените им данни не биха имали голямо значение.

Що се отнася до причините за този спад в прираста на капиталови инвестиции за растежа на БВП, в доклада на „Голдман Сакс“ се казва, че това се дължи на факта, че „инвестициите като дял от БВП се очаква да намалеят от 42% през 2022 г. до 35%през 2032 г.“ Несъмнено, спад на инвестициите със 7% от БВП за период от 10 години би довел до голям спад в темпа на растеж на Китай – както е анализирано по-долу. Но защо Китай трябва да го осъществи? Тоест, защо Китай трябва да извърши икономическо самоубийство чрез такова огромно намаляване на инвестициите?

Китай и други икономики със среден доход

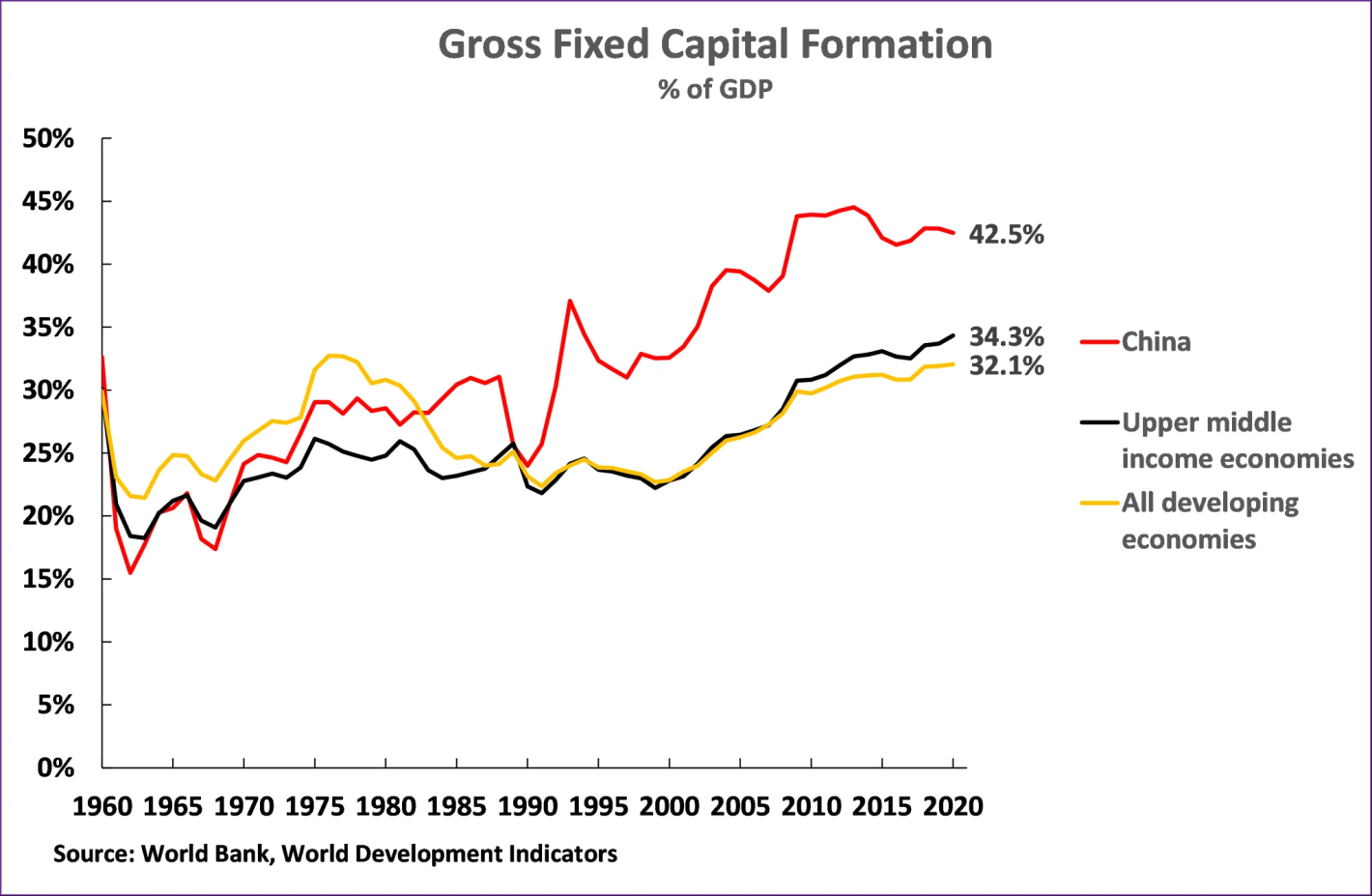

В доклада се смята, че причината Китай да намали инвестициите по този икономически самоубийствен начин, гарантиращ, че Китай няма да може да постигне целите за 2035 г., се крие в това, че средният „дял на инвестициите в БВП в страните с по-висок среден доход е 34%“. Този среден дял от 34% на фиксираните инвестиции в БВП в страните с по-висок среден доход е показан на фигура 1.

Но, първо, това е странна логика. Китай е постигнал много по-добри резултати от другите икономики с висок среден доход, така че защо би искал да изостави пътя, който е бил най-успешен, и да възприеме път, който е по-малко успешен? Напротив, логично би било другите икономики с високи средни доходи да поемат пътя на Китай.

Но очевидно според доклада на „Голдман Сакс“ най-успешната държава трябва да приеме политиките на по-малко успешните! Представете си, че „Голдман Сакс“ предложи това на компаниите, които консултира. Тогава тя би призовала най-успешната компания да се откаже от своята стратегия и вместо това да адаптира стратегията на по-малко успешните. Ако „Голдман Сакс“ даваше подобни съвети на компаниите, тя щеше да загуби всичките си клиенти за почти отрицателно време! Но по отношение на държавите тя застъпва именно тази странна логика, че най-успешната държава Китай трябва да възприеме подхода на по-малко успешните. Като се имат предвид относителните резултати, „Голдман Сакс“ би трябвало да посъветва другите държави да се учат от Китай.

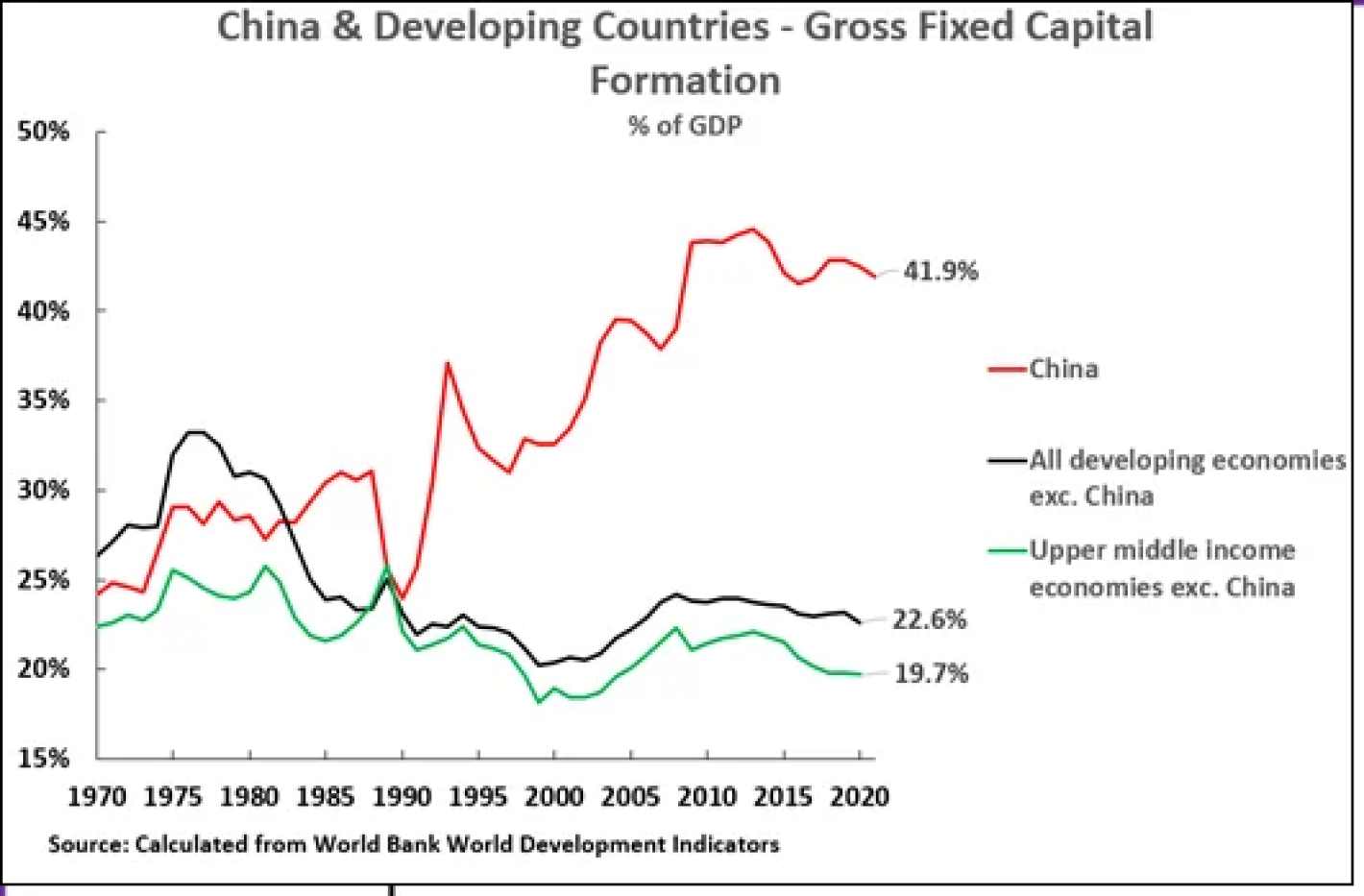

Също така не е ясно дали „Голдман Сакс“ действително са обмислили правилно своите проучвания. Понастощем самият Китай принадлежи към групата на икономиките с по-висок среден доход (и развиващи се икономики). Всъщност единствената причина, поради която равнището на инвестициите в основен капитал в БВП на икономиките с по-висок среден доход е с този толкова висок показател от 34%, е че тази цифра включва Китай. Като се изключи Китай, дялът на брутните инвестиции в основен капитал в БВП е общо 20% във всички останали икономики с горен среден доход и само 23% във всички развиващи се икономики, както е показано на фигура 2.

Във всеки случай последиците от рязкото намаляване на дела на инвестициите в основен капитал в БВП са ясни. Очевидно е, че ако делът на инвестициите в основен капитал в БВП на Китай бъде намален до средния за всички развиващи се икономики или до този за други икономики със средни доходи, тогава би следвало да се очаква, че темпът на растеж на Китай също ще спадне до този на другите икономики. Тъй като повечето икономики със средни доходи не успяват да преминат към статут на икономики с високи доходи, това наистина би означавало, че и Китай няма да успее да премине към икономика с високи доходи. Но както вече стана ясно, причината за това ще бъде , че Китай е намалил процента на фиксираните инвестиции в БВП – тоест Китай няма да достигне редиците на икономиките с високи доходи, защото е решил да извърши икономическо самоубийство.

САЩ налагат намаляване на инвестициите на успешните си конкуренти

Всъщност няма нищо ново и в това, че САЩ забавят икономиките на конкурентите си, като намаляват равнището на инвестициите в БВП. Напротив, исторически това е един от най-изпитаните американски методи за забавяне на конкурентите. По-специално той е бил използван в трите предишни случая след Втората световна война, когато САЩ са установявали, че други значими икономики растат по-бързо от тях. Това бяха:

Германия през 50-те и 60-те години на 20 век;

Япония през 60-те, 70-те и 80-те години на миналия век;

Икономиките на ИзточноАзиатските тигри от 70-те до края на 90-те години на миналия век.

За да се разберат по-подробно методите, с които САЩ се опитват да забавят и успяват да забавят икономиките на конкурентите, е необходимо да се разбере исторически новата икономическа ситуация, пред която са изправени САЩ след Втората световна война. Преди 1914 г. САЩ изпреварват предишната световна икономическа суперсила – Обединеното кралство, благодарение на по-високото ниво на фиксираните инвестиции в БВП. Освен по време на Голямата депресия, САЩ изпреварват и другия претендент да замести намаляващата мощ на Обединеното кралство – Германия.

В началото на 50-те години на 20 век обаче САЩ се оказват в нова глобална икономическа ситуация. За първи път големите капиталистически икономики, първоначално Западна Германия, а след това Япония, достигат много по-високи нива на фиксираните инвестиции в БВП от САЩ и растат много по-бързо от САЩ

Към 1955 г. фиксираните инвестиции на Западна Германия са 26,9% от БВП, в сравнение с 21,9% за САЩ, а към 1964 г. фиксираните инвестиции на Германия са 30,0% от БВП.

Равнището на фиксираните инвестиции на Япония през същата година е 34,6% от БВП, в сравнение с 22,7% за САЩ.

В допълнение към това, към 1955 г. икономиката на Западна Германия нараства с 8,9% годишно, в сравнение с 4,6% за САЩ, а към 1965 г. икономиката на Япония нараства с 9,4% годишно, в сравнение с 5,1% за САЩ.

Така за първи път в историята си САЩ са изпреварени и конкурирани от други капиталистически икономики, което води до огромно източване на единствените валутни резерви на САЩ, които не са в долари – златните им резерви. Между 1950 и 1971 г. златните резерви на САЩ намаляват с повече от половината си – от 20 000 метрични тона на 9 000 тона.

По модел, който ще се повтори в бъдеще, САЩ преодоляват тази конкурентна заплаха не чрез ускоряване на собствения си растеж, а чрез рязко забавяне на конкурентите. За да постигнат това, САЩ използват комбинация от политически и икономически средства. САЩ по онова време са военен защитник на Германия и на Япония и следователно имат възможност да използват силен лост за въздействие върху техните икономически политики. Ето защо в края на 60те години на 20 век САЩ използват силата, която имат над Германия, за да я принудят да ревалоризира марката D, намалявайки нейната конкурентоспособност и позволявайки на САЩ да спрат да обменят доларовите авоари срещу злато. Връзката между американската военна защита и германската икономическа политика става напълно ясна през март 1967 г. в „Благодарственото писмо“, наречено така на името на тогавашния президент на Германската централна банка, което е изпратено до ръководителя на Федералния резерв на САЩ. В него изрично се отбелязва:

„От време на време се появяват опасения, че разходите, произтичащи от присъствието на американските войски в Германия, могат да доведат до загуби на злато от страна на Съединените щати... Вие, разбира се, сте добре запознати с факта, че през последните няколко години „Бундесбанк“ не е конвертирала никакви... долари... в злато...

Можете да бъдете сигурни, че и в бъдеще Бундесбанк възнамерява да продължи тази политика.“

Тъй като обаче дори тази стъпка се оказва недостатъчна за решаване на икономическите проблеми на САЩ, през август 1971 г. САЩ пристъпват към по-нататъшни едностранни мерки срещу конкурентите – най-вече срещу Германия и Япония.

През уикенда на 13 август САЩ преустановяват ангажимента си да предоставят злато на чуждестранни притежатели на долари. Те налагат 10% надценка върху вноса на стоки. САЩ уведомяват другите държави, че ще отменят 10те процента налог само ако те повишат обменния курс на валутите си спрямо долара – по този начин ще намалят конкурентоспособността си спрямо САЩ. В края на септември 1971 г. САЩ също така едностранно информират групата на 10-те най-богати държави по онова време, че САЩ изискват подобряване на търговския си баланс с 13 милиарда долара, тоест преминаване от дефицит от 5 милиарда, към излишък от 8 милиарда долара, и че това искане не подлежи на преговори. По този начин Смитсънското споразумение от декември 1971 г. повишава обменния курс на другите основни търговски валути, включително на марката и йената, спрямо долара с между 11 и 17 процента.

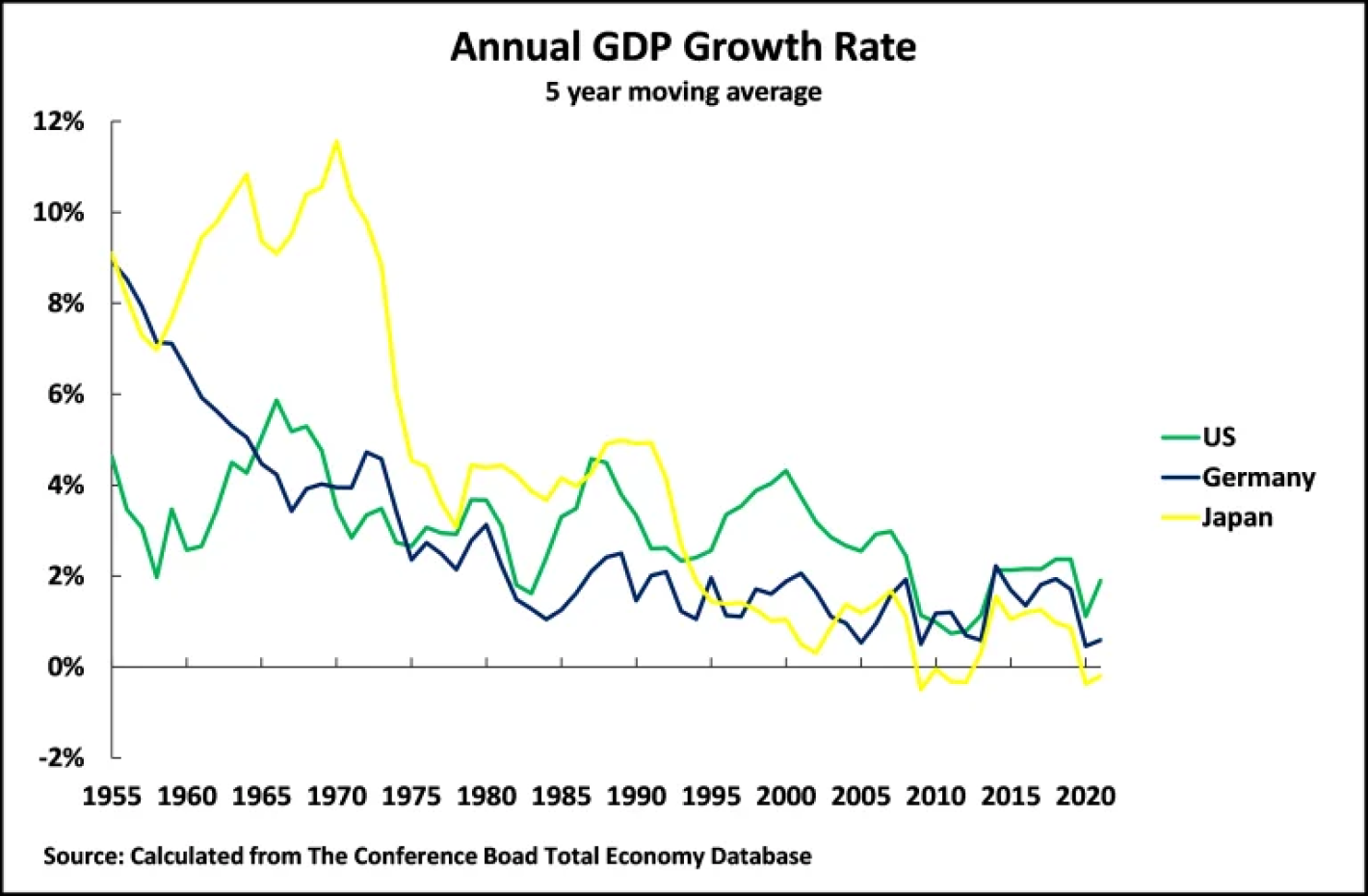

Тези мерки не ускоряват американската икономика. Дългосрочният бавен растеж продължава, както се вижда на фигура 3. Но тези мерки са изключително успешни за забавяне растежа на Германия и Япония. Към средата на 70те години на 20 век и германската, и японската икономики се забавиха до степен, при която вече не растяха по-бързо от тази на САЩ. Така привържениците на конфронтационния подход в САЩ показаха, че е възможно да се спечели конкурентната битка не чрез ускоряване на собствената икономика на САЩ, а чрез забавяне на другите. Това е урок, който ще бъде използван отново, както ще видим.

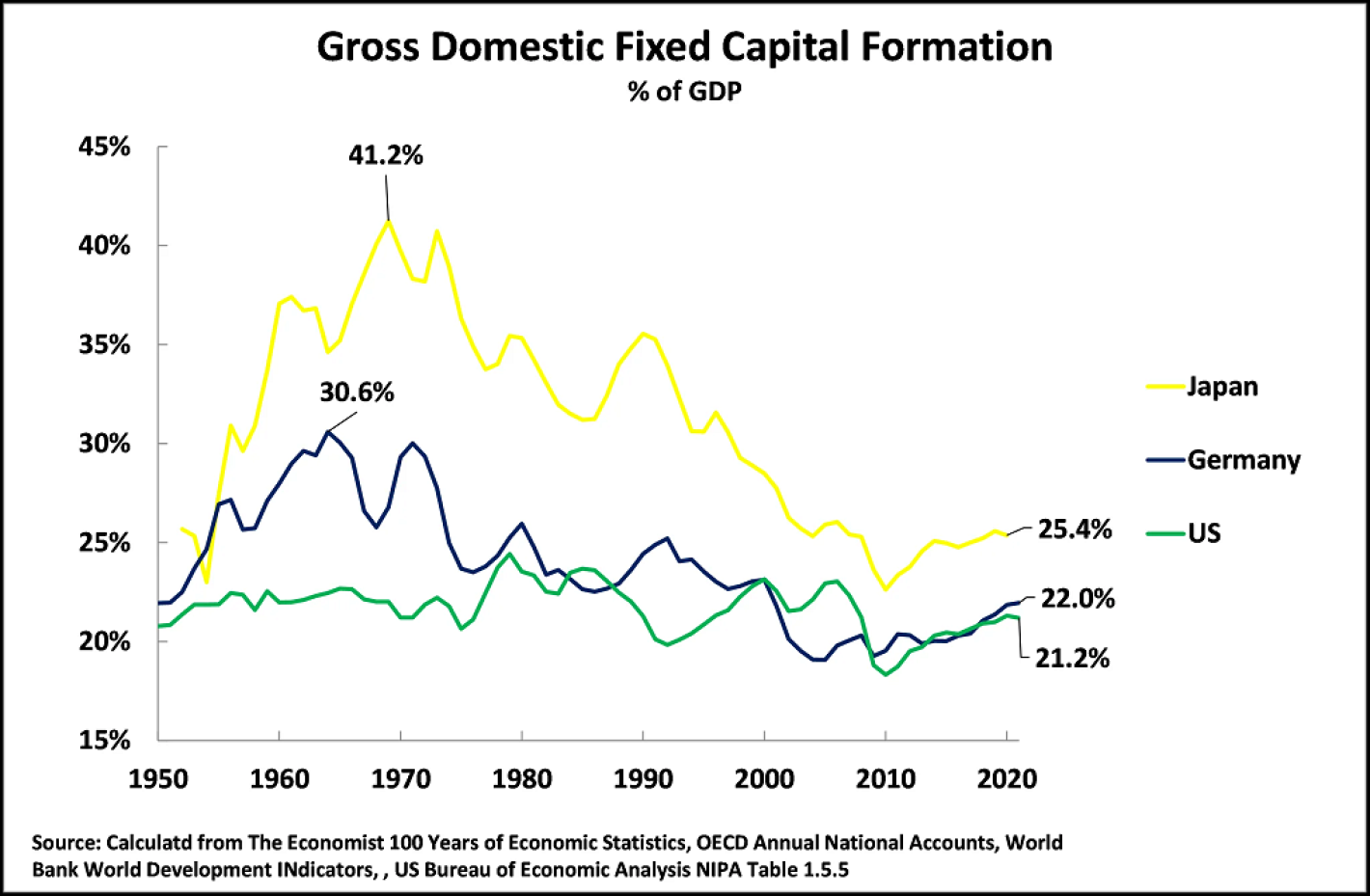

Точният ефект, който САЩ постигнаха, за да намалят радикално темповете на растеж на Германия и Япония, беше да намалят нивото на инвестициите в основен капитал в БВП. Брутните инвестиции в основен капитал спаднаха рязко от пиковите им нива – в случая на Германия от 30,6% от БВП през 1964 г. до 22,0% от БВП през 2021 г., а в случая на Япония от 41,2% от БВП през 1969 г. до 25,0% през 2021 година. Равнището на инвестициите в основен капитал в Германия бе сведено до равнище, близко до това на САЩ – малко над 20% от БВП, а разликата между равнището на брутните инвестиции в основен капитал на Япония и САЩ бе намалена от пиковите 19,2%от БВП до едва 4,2% от БВП. Спрямо съотношението си с най-високото равнище, брутните инвестиции в основен капитал на Германия са намалени с 29% от максималния си темп, а на Япония – с 39% от най-високото им равнище. Фигура 4 показва спадовете.

Спадът на нетните инвестиции в основен капитал в Германия и Япония

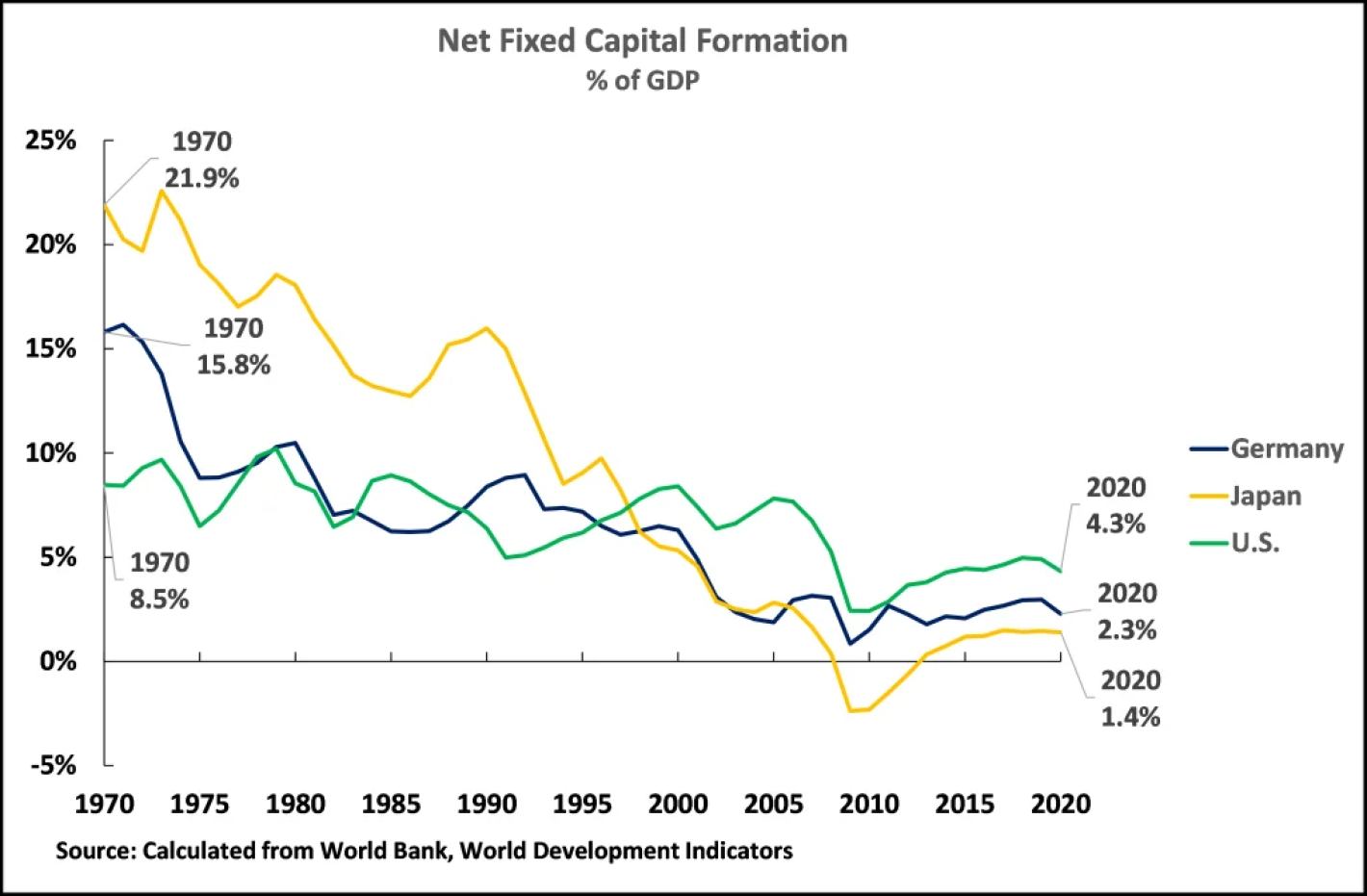

В действителност обаче тези данни за брутните инвестиции в основен капитал значително подценяват значението на спада на инвестициите в Германия и Япония, тъй като не отчитат амортизацията – тоест потреблението на основен капитал. Значителна част от брутните инвестиции в основен капитал просто се използва за замяна на износения/амортизиран капитал, а не за увеличаване на капиталовия запас и на приноса му за растежа. Данните за равнището на нетните инвестиции в основен капитал в БВП за САЩ, Германия и Япония, тоест с отчитане на амортизацията, са показани на фигура 5 – международно сравними данни на Световната банка за това са налични едва от 1970 година.

Както може да се види, през 1970 г., тоест година преди САЩ да започнат мерките си срещу Германия и Япония, равнището на нетни инвестиции в основен капитал на Япония е 21,9%, на Германия е 15,8%, а на САЩ е 8,9%. Това означава, че равнището на нетните инвестиции в основен капитал на Германия, допринасящо за увеличение на нейния капиталов запас, е с 6,9% от БВП по-високо от това на САЩ, а на Япония- с 13,0% от БВП. Към 2020 г., от когато са последните международно сравними данни на Световната банка, нивото на нетните инвестиции в основен капитал на САЩ е намаляло с 4,2% от БВП – от 8,5% на 4,3%, докато това на Германия е намаляло с 13,5% от БВП – от 15,8% на 2,3%, а на Япония е намаляло с удивителните 20,5 % от БВП – от 21,9% на 1,4%. Тъй като годишният прираст на капиталовите запаси на Япония е минимален, продължителната стагнация на БВП е напълно обяснима.

Изразено като дял от равнището си през 1970 г., равнището на нетни инвестиции в основен капитал в Германия е намаляло до едва 15% от пиковото си равнище, а на Япония – до едва 7%. Като се има предвид ключовата роля на капиталовите инвестиции за растежа, икономиките на Германия и Япония неизбежно рязко се забавят. Конкурентната позиция на САЩ следователно се възстановява не от ускоряването на собствената им икономика, а от забавянето на Германия и Япония, причинено от драстичния спад в равнището на техните инвестиции в основен капитал.

САЩ забавят Азиатските тигри

След поражението на конкуренцията на Германия и Япония през 50-те, 60-те и 70-те години, САЩ се сблъскват с подобен феномен – икономики, които растат по-бързо от техните, поради по-високите нива на фиксирани инвестиции. Това се случва от 80-те години на миналия век с бързия растеж на „Азиатските тигри“ макар че това конкурентно предизвикателство, поради относително малкия размер на тези икономики, беше от много по-нисък порядък, отколкото от Германия и Япония, то дава още един пример за средствата, с които САЩ забавят конкурентните икономики.

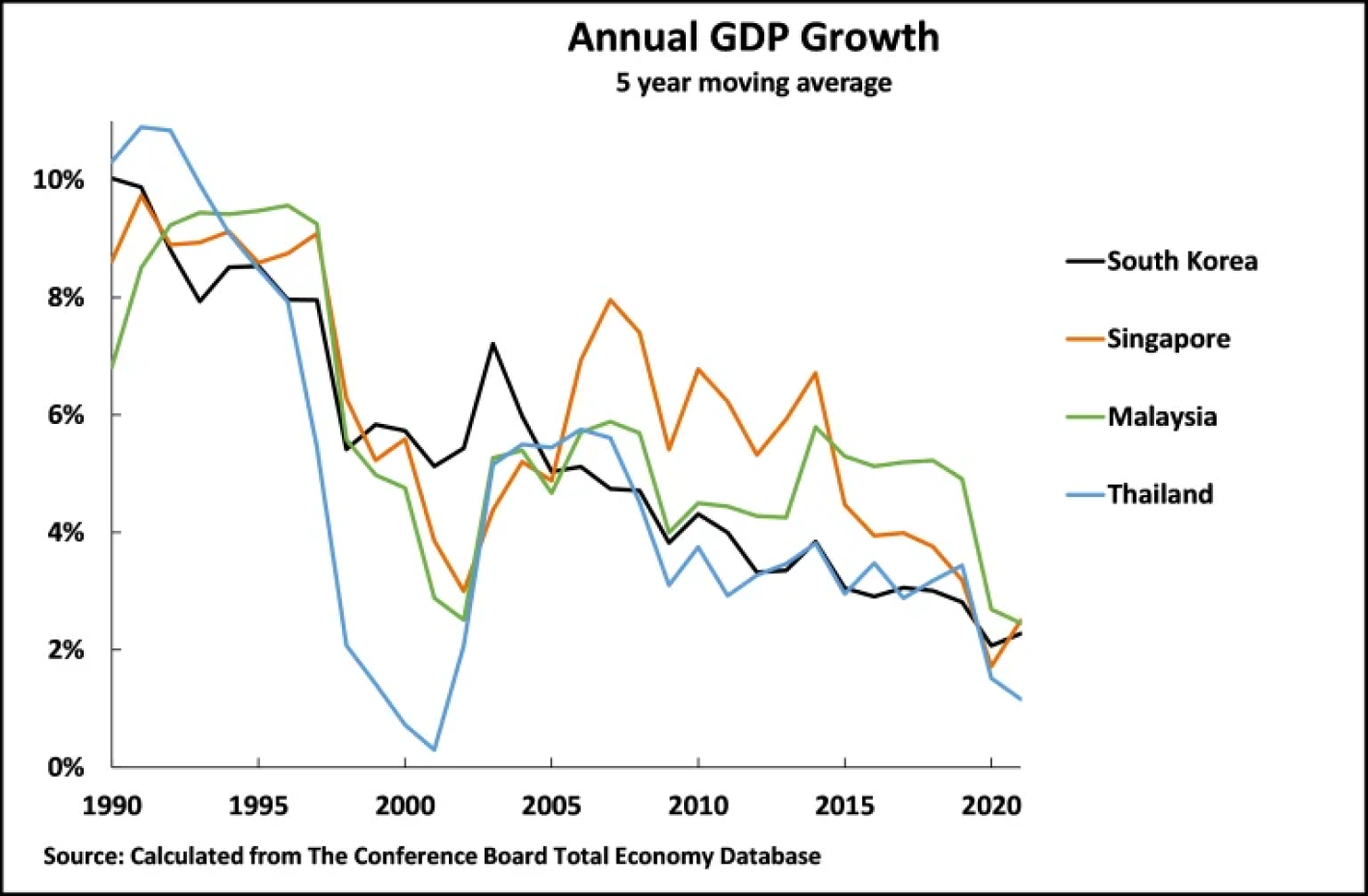

„Азиатските тигри“ достигат дори по-високи нива на инвестиции в основен капитал от Западна Германия и Япония – Сингапур достига най-високо ниво на инвестиции в основен капитал от 46,2% от БВП през 1984 г., а Южна Корея – 39,0% през 1991 година. Съответният резултат е изключително бърз растеж – през 1984 г. икономиката на Сингапур нараства с 8,5% годишно, а през 1991 г. на Южна Корея – с 9,7%.

Критичната слабост на тези икономики обаче беше фактът, че вътрешните спестявания на някои от ключовите развиващи се икономики в Източна Азия бяха недостатъчни, за да финансират такива високи нива на инвестиции. Към 1997 г. вътрешните спестявания и на Тайланд, и на Южна Корея са недостатъчни за финансиране на собствените им вътрешни инвестиции в основен капитал – те финансират част от натрупването на капитала си от чужбина, включително дори чрез краткосрочни банкови заеми. Около 1996 г. към Азия се насочват 110 милиарда долара годишно, и то предимно под формата на междубанкови заеми, а не на капиталови инвестиции или други форми на преки чуждестранни инвестиции.

За да улеснят тези краткосрочни потоци, редица развиващи се икономики от Източна Азия бяха убедени да либерализират международната си капиталова сметка. Премахването на капиталовия контрол от своя страна позволи изтичането на средства от развиващите се икономики в Източна Азия през 1997 г., което доведе до опустошителната азиатска финансова криза през същата година. Джоузеф Стиглиц, носител на Нобелова награда и бивш главен икономист на Световната банка, отбелязва по този повод: „Прекалено бързата либерализация на финансовите и капиталовите пазари вероятно е най-важната причина за кризата.“

Въпреки че умишлените едностранни действия на САЩ преди и след 1971 г. пряко забавиха икономиките на Германия и Япония, съществуват различни тълкувания дали САЩ умишлено са предизвикали кризата през 1997 г., за да забавят икономиките на "Азиатските тигри". Това, което е ясно обаче, е че след като кризата започна, САЩ подкрепиха политики, които влошиха резултатите и се противопоставиха на стъпки, които биха я облекчили. В частност, САЩ категорично се противопоставиха на предложението на Япония за създаване на Азиатски валутен фонд,който да осигури средства за справяне с кризата.

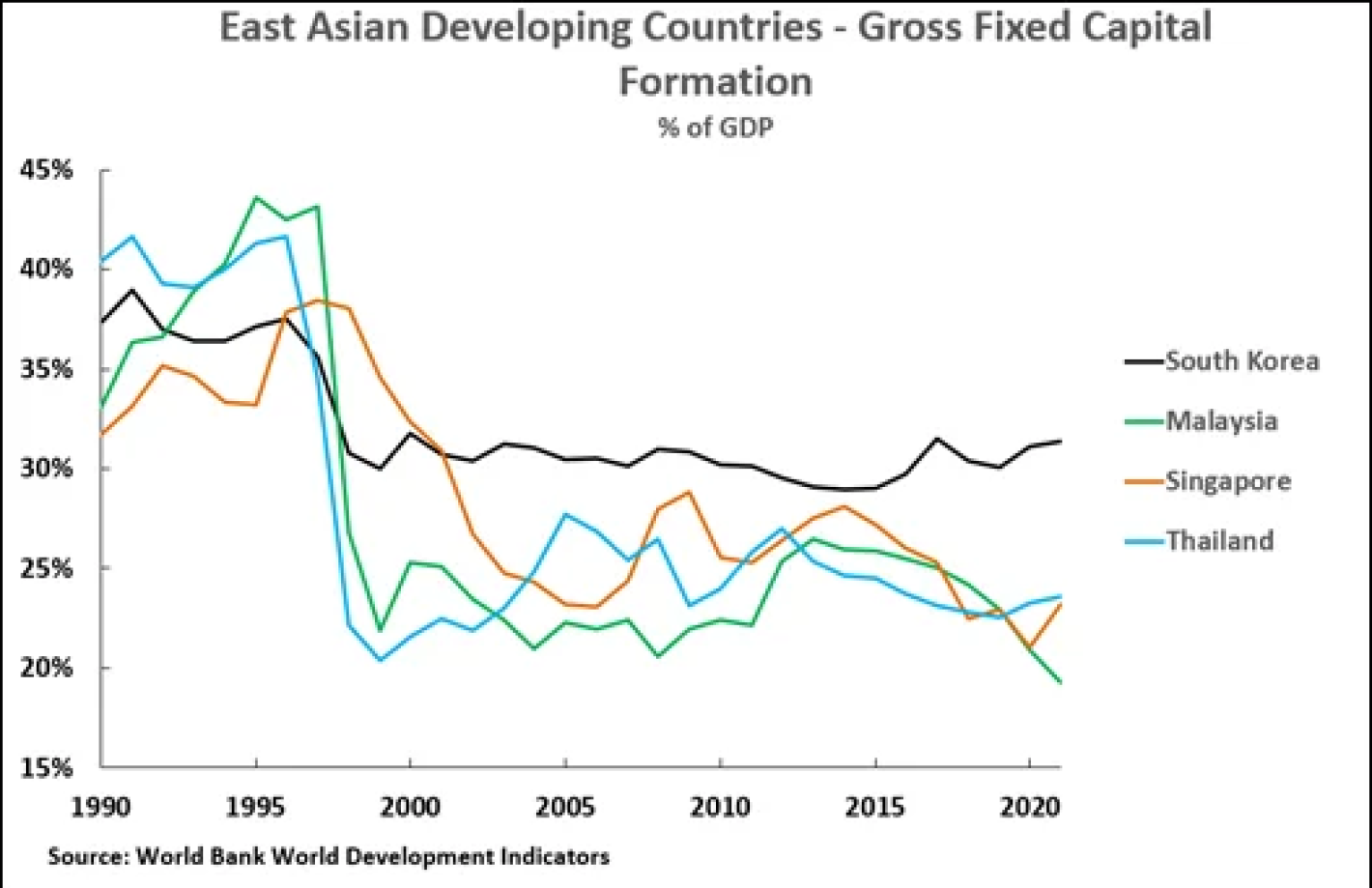

За целите на настоящия доклад не е необходимо да се оценяват субективните политически намерения на американската администрация по време на азиатската финансова криза – достатъчно е да се отбележи, че резултатът е същият като в предишните случаи с Германия и Япония. Равнищата на инвестициите в основен капитал на засегнатите азиатски икономики рязко спаднаха след кризата и останаха по-ниски, поради което темповете им на растеж задължително също силно намаляха. Като се вземат предвид точните данни, както е показано на фигура 6, в периода 1996 – 2021 г:

Брутните инвестиции в основен капитал на Сингапур спаднаха от 37,5% на 23,2%от БВП.

Фиксираните инвестиции в Южна Корея спаднаха от 37,5% на 31,4% от БВП.

Фиксираните инвестиции на Малайзия спадат от 42,5% на 19,3% от БВП.

Фиксираните инвестиции на Тайланд спаднаха от 41,7% на 23,6% от БВП.

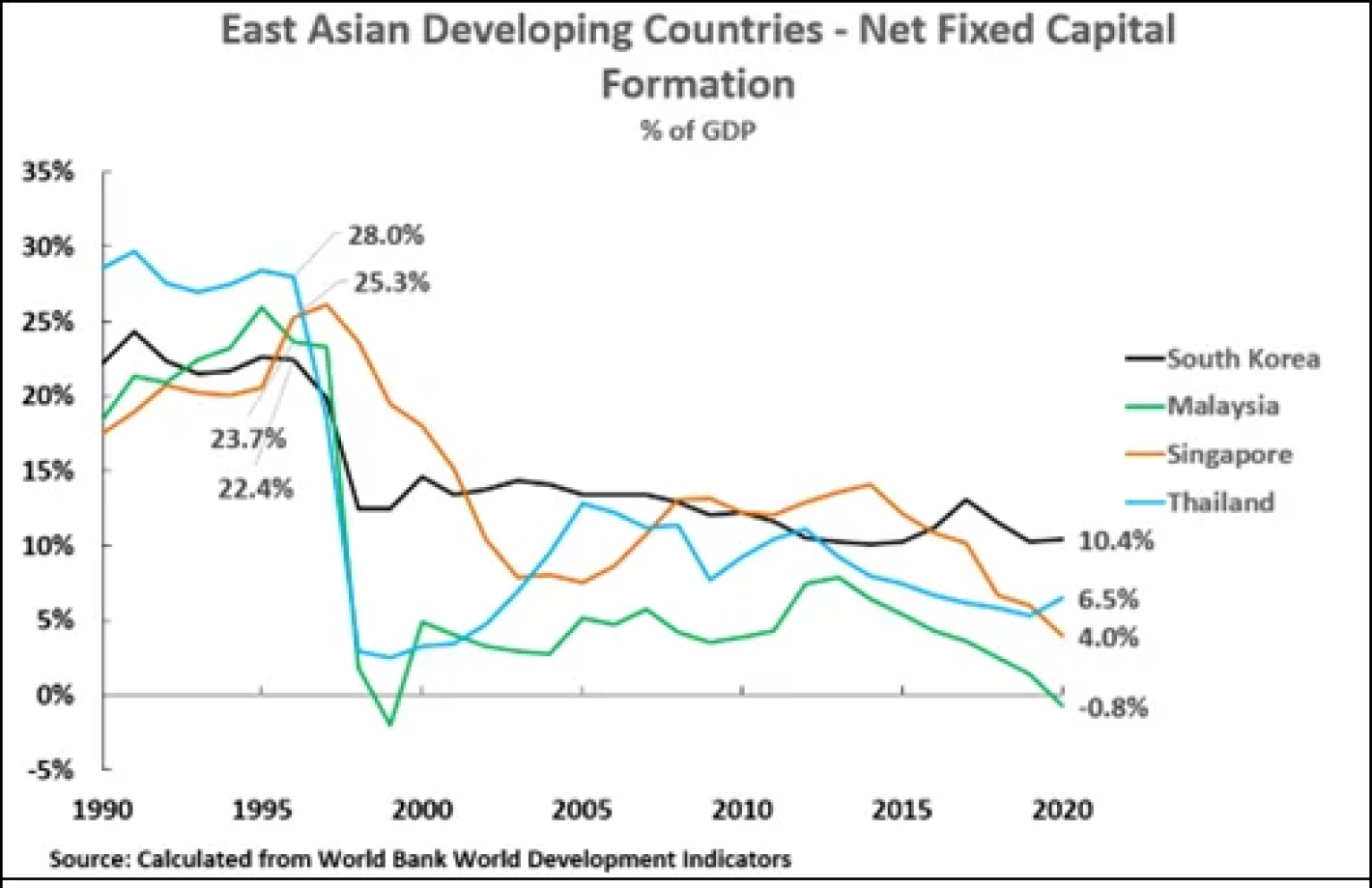

Нетните инвестиции в основен капитал, повлияни от спада на брутните инвестиции в основен капитал, показаха същата картина. Ако вземем разкиката от 1996 г. – последната година преди настъпването на финансовата криза в Източна Азия, и 2020 г. – последната налична информация – както е показано на фигура 7:

Нетните инвестиции на основен капитал на Тайланд спадат от 28,0% на 6,5% от БВП;

Нетните инвестиции в основен капитал на Сингапур спадат от 25,3% от БВП на 4,0% от БВП;

Нетните инвестиции на основен капитал на Малайзия спадат от 23,7% на -0,8%;

Нетните инвестиции в основен капитал на Южна Корея спаднаха от 22,4% на 10,4% от БВП.

Резултатите по отношение на растежа са ясни. При влиянието на спада на инвестициите в основен капитал, като се вземат предвид предишните пълзящи стойности, фигура 8 показва, че от 1996 г. до 2021г.:

Средногодишният растеж на БВП на Южна Корея спада от 8,0% на 2,3%;

Средногодишният растеж на Сингапур на БВП спада от 8,0% на 2,5%;

Средногодишният растеж на БВП на Тайланд спада от 7,9% на 1,7%;

Средногодишният растеж на БВП на Малайзия спада от 9,6% на 2,5%.

Ето защо, независимо дали САЩ умишлено инициираха азиатската финансова криза през 1997 г. или не, и независимо от субективните намерения на САЩ при решенията, които бяха наложени на региона, резултатите бяха ясни. Както би следвало да се предвиди от икономическата теория и както беше илюстрирано по-рано от Германия и Япония, азиатската финансова криза още веднъж показа, че ако нивото на фиксираните инвестиции на една страна може да бъде намалено, нейната икономика задължително ще се забави. И тук САЩ демонстрираха, че намаляването на равнището на инвестициите на конкурентите драстично забавя темповете им на растеж, като по този начин САЩ успяват да постигнат успех в конкуренцията не чрез ускоряване на собствения си растеж, а чрез забавяне на конкурентите.

Убийство срещу самоубийство

Ако се спрем на политиката на САЩ спрямо Китай, все пак има една решаваща разлика между Китай, от една страна и Германия, Япония или "Азиатските тигри", от друга. Германия, Япония и "Азиатските тигри" бяха политически и военно подчинени на САЩ и те използваха това, за да ги принудят да приемат политики, поддържащи върховенството на САЩ, дори ако това противоречи на националните интереси на тези страни. Тъй като САЩ бяха военният защитник на Германия и Япония, те можеха да окажат натиск върху тях да преоценят валутите си, като по този начин намалят конкурентоспособността си, както и да приемат други вредни политики, принуждаващи ги да намалят темпа на инвестициите си, по начина, показан на фигура 8. Тоест, ако се изразим с тези думи, САЩ биха могли да използват господството си, за да „убият“ Германия, Япония и икономиките на "Азиатските тигри".

За разлика от тях обаче, Китай не е зависим от САЩ във военно отношение и САЩ не разполагат с еквивалентни военно-политически средства, както при Япония, Германия и Азиатските тигри, с които да принудят Китай да извърши разрушителна по мащабите си ревалоризация на валутата си или друга подобна политика, която би намалила дела на китайската икономика, използван за инвестиции, както направиха някои от Азиатските тигри – напротив, Китай има постоянен излишък по платежния баланс.

Пълномащабни военни действия срещу ядрено въоръжен Китай също крият изключителни рискове за САЩ и понастоящем в САЩ няма мнозинство за такава политика нито сред населението, нито сред военните/външнополитическите кръгове – въпреки че САЩ са готови да използват косвените последици от военната си сила като извършват провокации около Тайван, опитват се да създадат криза в Южнокитайско море и други подобни.

Това означава, че САЩ не могат да „убият“ Китай: Китай може да бъде победен само ако бъде убеден да забави или спре собствения си икономически възход. Тоест, Китай трябва да бъде убеден да извърши икономическо „самоубийство“.

Икономическо самоубийство

На пръв поглед идеята, че една велика държава като Китай може да бъде убедена да извърши икономическо самоубийство, може да изглежда абсурдна. Но историята показва, че това не е така, всъщност САЩ вече успешно постигнаха това с бившия СССР. Това самоубийство беше извършено чрез подкопаването на КПСС, още преди разпадането на СССР през 1991 г., чрез политиката, провеждана от нейния генерален секретар Горбачов. Горбачов имаше илюзията, че САЩ се опитват да помогнат на СССР.

След като става генерален секретар на КПСС, Горбачов позволява развитието на течения вътре в партията, водени от Елцин, които са ориентирани към възстановяване на капитализма. След това допуска срив на дисциплината в КПСС, който позволява на Елцин да води кампания срещу политиката на централното правителство, дълго преди той самият официално да напусне КПСС през юли 1990 година. След унищожаването на СССР от Елцин през декември 1991 г., възстановяването на капитализма и приватизацията на държавните предприятия доведоха в Русия до най-големия икономически срив в мирно време в историята, поне от Индустриалната революция насам – последиците от „шоковата терапия“. СССР се разпаднаха, БВП на Русия спадна с 40% между 1991 г. и 1998 г., средната продължителност на живота на руските мъже намаля с шест години, на територията на бившия Съветски съюз започнаха войни, които продължават 30 години по-късно – войната в Украйна е само последната и най-голямата от поредицата войни.

Макар Съветският съюз да разполагаше с изключително голяма военна мощ – с основен военен паритет със САЩ, в крайна сметка тя не можа да защити Съветския съюз, нито да предотврати историческата катастрофа за Русия. Крахът на СССР, по думите на Путин „най-голямата геополитическа катастрофа на 20 век“, победата на сепаратизма, националното унижение на Русия, сривът на жизнения стандарт, намаляването на средната продължителност на живота, избухването на граждански войни, напредването на враждебни военни съюзи почти до границите на Русия – всичко това произтече от този фундаментален курс на Горбачов. Подводниците на СССР изгниха, танковете му ръждясаха, а военната инфраструктура се срина. СССР се срина отвътре. Той не беше убит, а се беше самоубил. Това беше зашеметяващ успех за САЩ и историческа катастрофа за Русия. Отдавна САЩ се надяват да намерят китайски Горбачов, който да извърши същото национално самоубийство в Китай.

Може обаче да се каже, че САЩ не могат да постигнат същия успех с Китай, по една проста политическа причина – ККП не е КПСС, а Си Дзинпин е точно обратното на китайски Горбачов. Вместо да върви към катастрофа, социализмът в Китай укрепва. Това наистина е огромно препятствие. Понастоящем САЩ нямат възможност да свалят и унищожат ККП по начина, който приложиха на КПСС. Ето защо, неспособни да успеят в директна атака, САЩ се стремят да провеждат флангови атаки – тоест надяват се да успеят да подкопаят централната политическа сила на ККП като постигат успехи по отделни въпроси чрез вътрешен и външен натиск. Ако вземем само добре известните от тях, те са:

Насърчаване на сепаратизма – САЩ провокираха бунтове в Хонгконг и почти непрекъснато извършват провокации, опитвайки се да създадат сепаратистки или потенциално сепаратистки сили в Тайван (посещение на Пелоси в Тайван, продажба на оръжие на Тайван и т.н.)

Опити за създаване на регионално напрежение около Китай – например от дълго време САЩ се опитват да създадат криза в Южнокитайско море. Фактът, че САЩ не успяха да го направят, тъй като страните в региона искат да продължат успешното си мирно икономическо развитие, не пречи на САЩ да създават провокации, като например да плават с военни кораби в района, да се опитват да създават анти-китайски сили в други страни от региона и т.н.

САЩ насърчават компаниите да нарушават китайското законодателство – по-специално американските медии представиха по изопачен и неблагоприятен начин действията на Китай срещу компаниите, които се опитват да заобиколят китайските финансови закони.

Корупция – САЩ в действителност насърчават корупцията в Китай, като представят виновните за антикорупционната кампания в Китай не като престъпници, а като политически жертви.

Тарифи – както е добре известно, от 2018 г. насам САЩ се опитват да водят търговска война срещу Китай, като въвеждат тарифи срещу китайския износ за САЩ.

Технологични санкции – също така добре известно е, че САЩ се опитват да блокират Китай да развива високотехнологични отрасли, като се опитват да попречат не само на собствените си компании, но и на тези на други държави да изнасят модерни продукти за Китай.

Въпреки че тези атаки в някои случаи могат да предизвикат краткосрочни кризи и проблеми, те не успяват да предотвратят националното възстановяване на Китай. Причината за това се съдържа в подчертаната от Си Дзинпин теза, че решаващият въпрос е икономическото развитие: „Пътят на китайския социализъм е единственият начин да се постигне социалистическа модернизация на Китай и да се създаде по-добър живот. Този път възприема икономическото развитие като централна задача и води след себе си икономически, политически, културен, социален, екологичен и други форми на напредък.“

От опита си в побеждаването на Германия, Япония и "Азиатските тигри" САЩ знаят, че решаващият начин да забавиш темповете на растеж на конкурентите си е да ги накараш да намлят нивото на инвестициите си. Това е реалност, която „Голдман Сакс“ правилно идентифицират. Наистина е вярно, че ако Китай намали значително равнището на фиксираните инвестиции в БВП, икономиката му значително ще се забави и той няма да успее да постигне целите си за 2035 година. „Голдман Сакс“ обаче показа точно начина, по който намаляването на равнището на инвестициите в БВП на Китай ще доведе до значително намаляване на растежа. В доклада си те правилно определят начина, по който ще се нанесе значителна вреда на икономическото развитие на Китай. Проблемът за САЩ обаче е, че те не разполагат със средства, с които да принудят Китай да намали нивото на инвестициите си – тоест САЩ не могат да убият икономически Китай. Вместо това, САЩ трябва да се опитат да намерят начини да убедят Китай да намали нивото си на инвестиции. Това означава, че САЩ трябва да се опитат да убедят Китай да извърши икономическо самоубийство – точно както е показано в проучването на „Голдман Сакс“.

Начините, по които САЩ се опитват да направят това, ще бъдат предмет на втората статия от тази поредица.

Източник: learningfromchina.net

Превод за "Гласове": Екатерина Грънчарова