- Автор: Стефан Антонов за "Гласове"

- 19 Юни 2022

- 3613

- 14

Правилно подредени, данните дават информация, а осмислена и предадена, тя разказва история. За първи път представяме интерактивна статия, която визуализира комплексна информация за еврозоната в динамично, живо съдържание. Всичко това се случва само на една страница! С един клик или докосване на екрана, потребителите взаимодействат с интерфейса и получават тази информация, която им трябва.

Визуализацията е представена във формат "Дашборд" (dashboard). Това е табло с различни информационни елементи. Натискайки бутоните на хоризонталното меню горе, можете да отваряте различни сравнителни графики и придружаващата ги текстова информация. Това с тава чрез кликване на мишката, или върху екраните на мобилните устройства. За изчитане на текстовете е достатъчно само да скролвате надолу.

Най-голямото лицемерие на застъпниците за влизане в еврозоната е, че говорят единствено за инфлационния риск от така наречения „ефект на закръглянето“. Дали при новите цени в евро, търговците няма да предложат закръгляне на превалутираните цени и така животът за потребителите да поскъпне се превръща в централна тема на дебатите, като се скриват далеч по-важни и притеснителни въпрос.

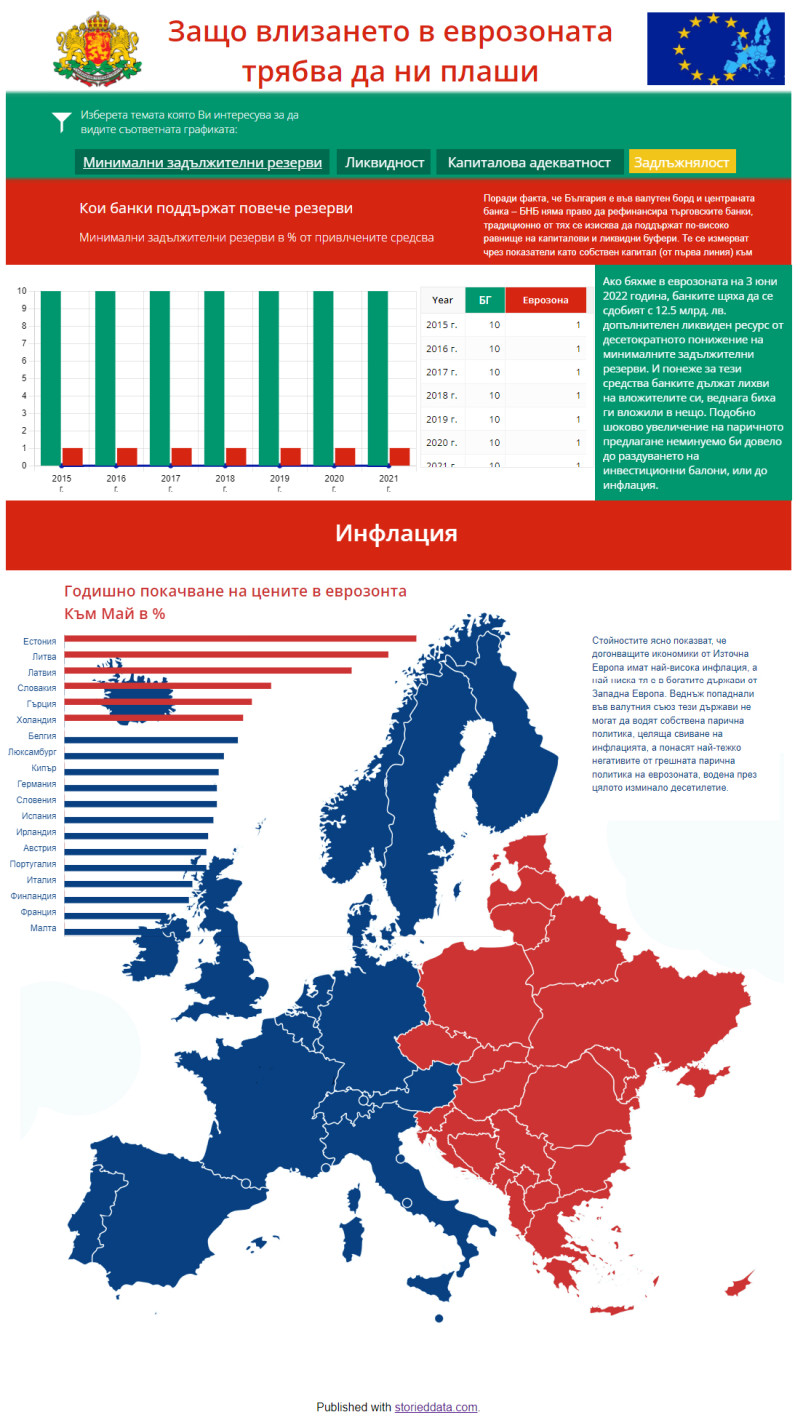

Нещо, което се премълчава е, рискът в България животът да поскъпне по съвсем друга причина. Това е очаквания скок в кредитирането и държавните радходи веднъж, след като отпаднат ограниченията на валутния борд и когато Българска народна банка загуби правото си да определя нивото на капиталови и ликвидни буфери за търговските банки.

Първото – да отпаднат ограниченията на валутния борд, означава българските правителства да получат лесен достъп до финансов ресурс, защото банките ще могат да залагат държавните, които купят пред БНБ срещу нова ликвидност. И после пак. И пак. На практика безконтролното теглене на заеми и харчене на средсвата е най-големият проблем на страните, които вече са в дългови кризи като Гърция, Испания и Италия, към които скоро може да се присъедини и Франция.

Точно това поведение е най-вероятното и за българските политици веднъж, след като приемем еврото. А първата стъпка ще е да се похарчат средствата във фискалния резерв, което ще отнеме максимум година и половина.

Дори България, която е далеч по-слабо задлъжняла страна, да съхрани фискалната си дисциплина, остава рискът да се наложи да извадим 11 млрд. лв. за спасяване на вече закъсали страни (до една по-богати от нас), защото такъв ангажимент сме поели с включването ни към Европейския стабилизационен механизъм.

Още по-малко засягана тема е какво ще стане, когато Българска народна банка спре да определя нивата на капиталови и ликвидни буфери за търговските банки. Визуализацията, която предлагаме показва колко непропорционално по-консервативна е България спрямо еврозоната и по отношение на публичните си финанси, и по отношение на банковия сектор. Веднъж освободени капиталовите и ликвидните буфери, тези средства ще трябва да се насочат към нещо.

И ако икономиката ни няма потенциал да абсорбира този ресурс, той ще раздуе кредитни или инвестиционни балони (може и двете), или ще се изтегли в чужбина. Повече за детайлите на този аспект може да видите на визуализацията, която предлагаме.

Published with storieddata.com.