- Автор: Цветелина Соколова, mediapool.bg

- 01 Дек 2023

- 2709

- 12

Следвайте "Гласове" в Телеграм

Ръстът на цените на жилищата в София е опасен. В 94% от кварталите имотите за жилищни цели са надценени, а в 35% от тях има балон, според данни към третото тримесечие на 2023 г. За да се върне пазарът към равновесното си положение, в каквото той беше преди 10 години, вариантите са или цените на жилищата да паднат с 47%, или доходите да се повишат с 89%.

Това са част от основните изводи в ежегодния анализ за достъпността на жилищата в България, изготвен от "УниКредит Булбанк" и представен от главния икономист на банката Кристофор Павлов.

Парадокс: Търговска банка бие камбаната вместо БНБ

Парадоксалното е, че частна банкова институция алармира за тревожната ситуация в сектора на недвижимостите у нас, вместо това да направи Българската народна банка или правителството, които имат правомощия за реакция. В анализа, представен от Павлов, се виждат купища диспропорции в случващото у нас, като на този фон пасивността на държавните институции изглежда безотговорна.

И докато в еврозоната се случва контролирано охлаждане на пазара на недвижими имоти в здравословна посока, то България е напът да изпусне този шанс и да стигне до състоянието на балон след няколко години, чието "спукване" впоследствие би могло да има значително по-болезнени последствия, става ясно още от анализа.

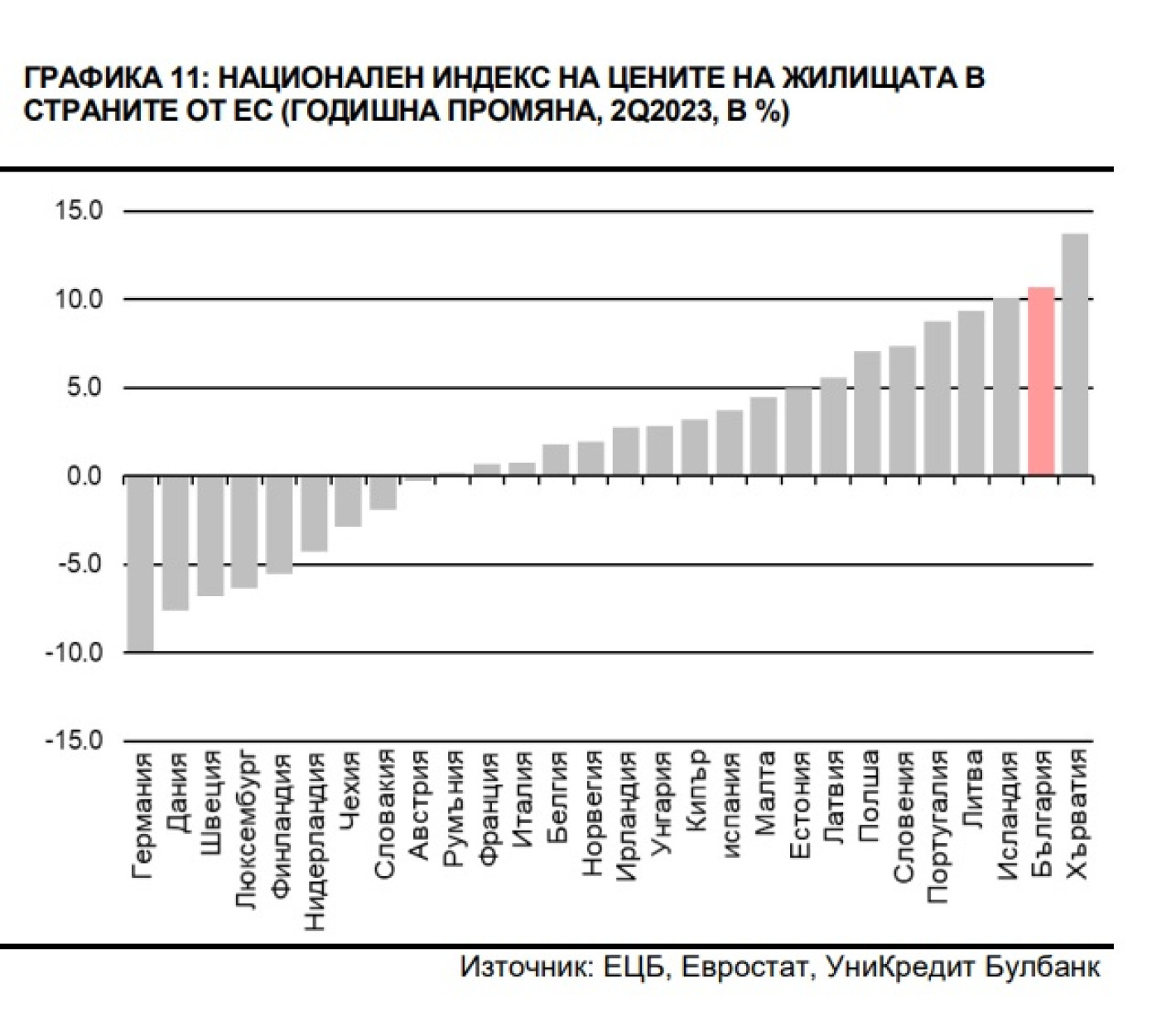

Той за пореден път отчита абсурдната ситуация държавата да се финансира при 4-5% лихва по дълга, а домакинствата – при 2.6% за купуване на жилище. Според Евростат към второто тримесечие на 2023 г. една трета от европейските страни отчитат спад на цените на жилищата. Например, националният индекс на цените на жилищата в Германия спада с 9.9%, а в България той се вдига с над 10%.

През второто тримесечие на 2023 г. цените на жилищата в България отчитат втория най-висок ръст в Европа. В същото време България остава в капана на прекалено ниските лихви по ипотечните кредити, защото те са обвързани с лихвите по депозитите (от фирми и граждани), които пък продължават да са с лихви, близки до нулата.

Нараства броят на домакинствата, изключени от пазара на жилища

Домакинство със средни доходи трябва да спестява брутния си доход в продължение на 6.7 години, за да си купи средно за страната жилище от 81 кв. м., сочат данните към 2022 г. Според УниКредит Булбанк това е умерено влошаване спрямо 2021 г., когато средното за България съотношение на цената на жилищата спрямо доходите на домакинствата е било 6.1 пъти, но за малко по-тясно жилище – с площ от 73.5 кв. м.

Източник: УниКредит Булбанк

Жилищата се смятат за достъпни при ниво на показателя под 4 пъти. В периода на имотния балон у нас – 2005 – 2008 г., показателят достигаше 9-10 пъти, а в периода на равновесния пазар – 2013 г.-2015 г. - към 5.5 пъти.

Според анализа на УниКредит Булбанк за домакинствата със средни доходи цените на жилищата в страната през 2022 г. са били "сериозно недостъпни", а цените през 2022 г. са по-високи от равновесните. "Степента на разминаване на цените, отчетени през 2022 г., с тези, разглеждани като равновесни, обаче остава умерена, което означава, че и рискът от негативна корекция в цените на национално ниво е малък до умерен", коментира Кристофор Павлов.

Въпреки това за определени прослойки от населението нещата стоят по-песимистично. За 50-те процента домакинства с най-ниски доходи жилищата са "крайно недостъпни", като 10-те процента с най-ниски доходи е трябвало да спестяват целия си годишен доход преди данъци в продължение на цели 12.5 години, за да купят средно по размери жилище от 81 кв. м. през 2022 г.

Какво обаче се случва в големите градове, където жилищата по правило са доста по-недостъпни въпреки по-високите доходи?

Жилищата в София са достъпни за под 10% от домакинствата

Най-недостъпни са жилищата в София, където под 10% от домакинствата с най-високи доходи могат да си позволят жилище през 2022 г., каза Павлов. Във втория и третия най-големи градове в страната - Пловдив и Варна, жилищата са достъпни за едва 10% от домакинствата.

Бургас отбелязва резултат, близък до средния за страната, където жилищата са достъпни за 30% от домакинствата. Бургас е и градът с най-малко влошаване на показателя за достъпност през 2022 г. спрямо 2021 г. в групата на шестте най-големи градове в страната, за които НСИ публикува данни.

Подобряване на достъпността през 2022 г. се отчита в Пазарджик, където като правило доходите на домакинствата печелят от близостта до пазара на труда с едни от най-високите нива на заплати - този на Пловдив. В същото време влошаване има в Добрич и Благоевград.

В пет града – Плевен, Перник, Шумен, Велико Търново и Добрич – жилищата са достъпни за 50-те процента домакинства с най-високи доходи, което автоматично означава, че жилищата в тези градове са достъпни за средното домакинство. В останалите четири града от тази група (Сливен, Пазарджик, Хасково и Благоевград) жилищата са достъпни за 40% от домакинствата през 2022 г.

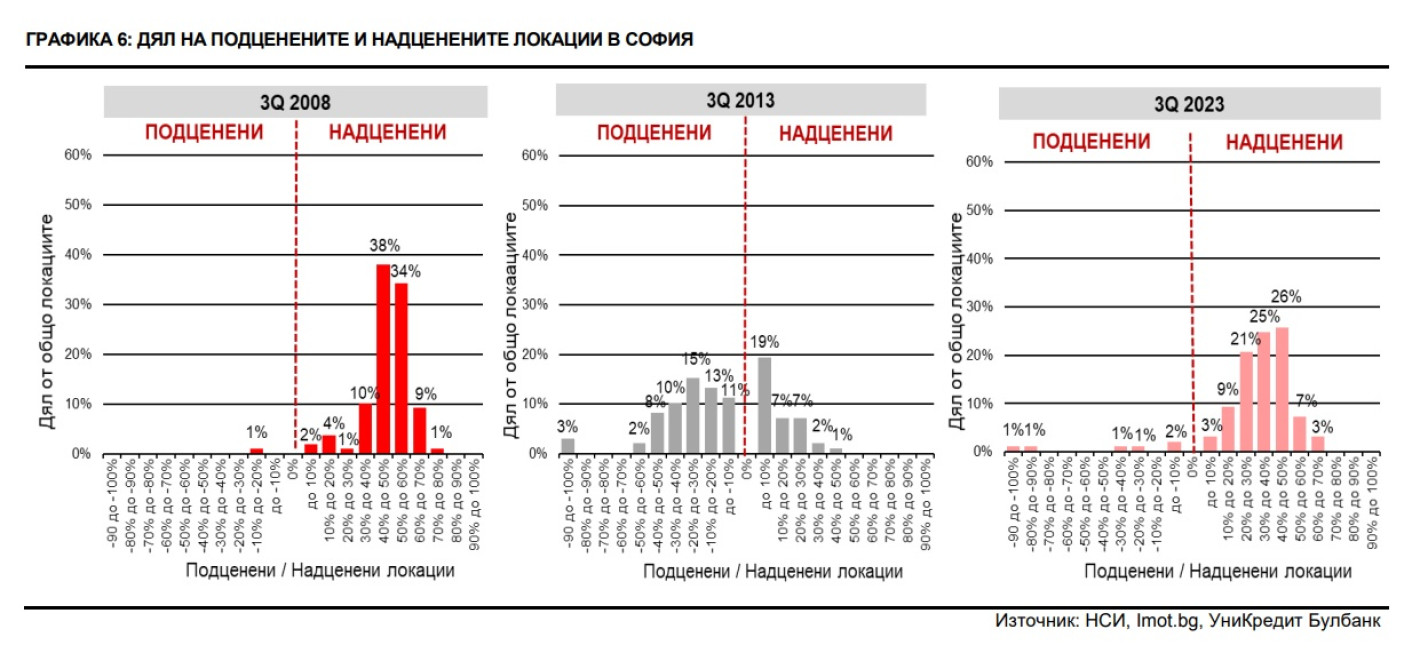

В 35% от кварталите в София вече има балон

В София се отчита успокояване на ръста в цените на жилищата през 2023 г., каза Кристофор Павлов, като обясни, че е ползвал данни за цени "продава" от портала Imot.bg. 80% от кварталите в София отчитат ръст на цените между 0 и 20% през 2023 г., докато през 2022 г. делът на кварталите в тази група е бил наполовина по-малък – 39%. Ръст, по-голям от 20%, е отчетен в едва 11% от кварталите в София през 2023 г., докато година по-рано в тази група са били повече от половината (или цели 57%) от кварталите в София.

Въпреки това обаче положението на пазара в столицата като цяло е драматично. Цели 73% от локациите в София са с крайно недостъпни жилища, при които съотношението цена на имота спрямо доход на домакинството е над 8.01 пъти.

Според анализа на УниКредит балон при жилищата е налице, когато повече от половината от кварталите (локациите) в населеното място отчитат двуцифрено съотношение на доходите на домакинствата спрямо цените на жилищата. През 2023 г. делът на кварталите с подобно съотношение достига 35%, тоест в столицата има значителен дял локации с прекалено надценени жилища, но все още той не е достигнал 50%, поради което като цяло в града не може да се говори за балон. За сравнение, в периода 2013 г. - 2015 г., когато цените в София бяха близки до равновесните, делът на локациите с двуцифрено съотношение цена спрямо доход беше близък до нулата.

Според анализа на Кристофор Павлов случващото се на пазара на жилища в момента наподобява състоянието му от 2004 г., тоест само година преди 2005 г., в която се стигна до балон. При сегашния цикъл обаче натрупването на диспропорциите протича доста по-бавно, твърди икономистът.

94% от кварталите в София са с надценени жилища, като в 61% от локациите имотите са силно надценени, тоест цената надвишава равновесната с 30% или повече, сочат още данните.

Връщане към равновесни цени в София ще изисква значителна корекция

Икономистите на УниКредит са изчислили каква корекция в цените и доходите е нужна, за да може пазарът да се върне към равновесие.

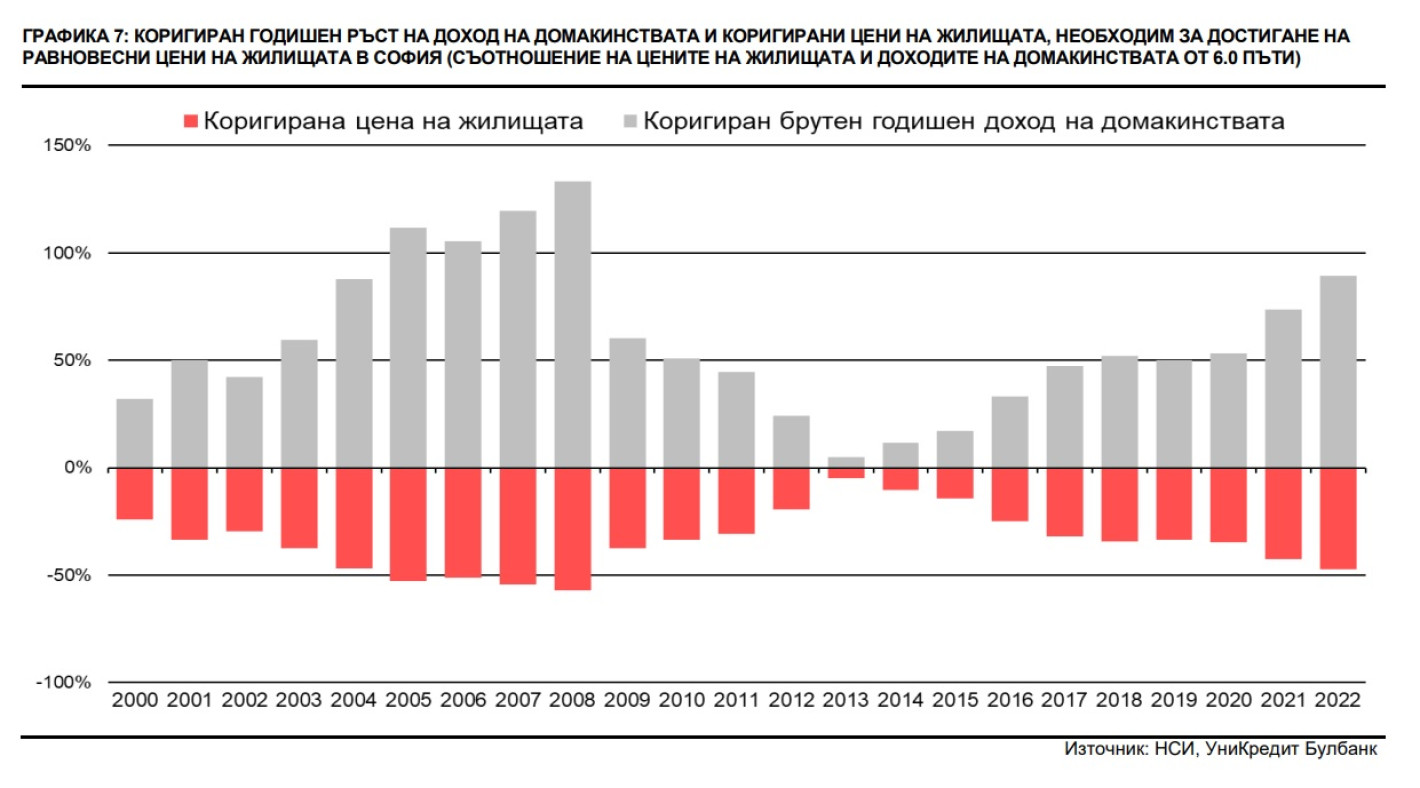

В най-високата точка на балона на недвижимостите през 2008 г. цените е трябвало да спаднат с 57%, за да се върнат към равновесие, или доходите да се увеличат със 133%. Това, което реално се случи, е, че на пазара му отне 5 години, за да се върне в равновесие, което бе резултат от 30% спад на цените на средното жилище и 55% ръст в дохода на средното домакинство. Така през 2013 г. беше отчетена стойност на съотношението цена на жилища спрямо доход на домакинствата в София от 6.3 пъти, тоест само една идея над нивото, отговарящо на равновесен пазар.

Изхождайки от данните за 2022 г., за да се върне пазарът отново към равновесие, при условие че доходите останат без промяна, е необходим спад в цените на жилищата в София от 47%, каза Кристофор Павлов. Обратното, ако цените на жилищата останат фиксирани, то доходите трябва да нараснат с 89%, което при сегашните темпове би отнело десетилетие.

Международните сравнения потвърждават опасния ръст в столицата

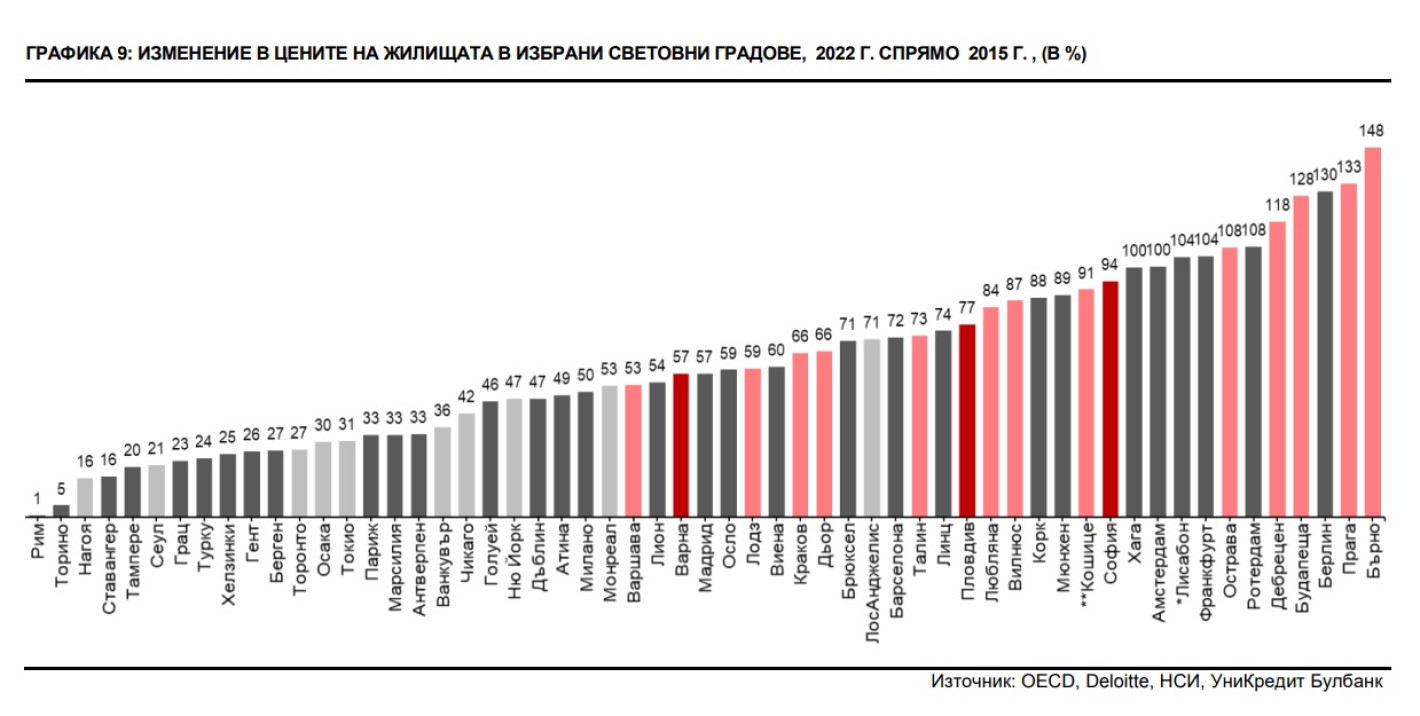

София е на 12-о място по поскъпване на жилищата в периода 2015 – 2022 г. сред общо 57 града, пише още в анализа. За този период цените на имотите у нас са се повишили с 94%, тоест на практика са се удвоили. За сравнение, имотите в Барселона се се вдигнали със 72%, в Лос Анджелис – със 71%, в Лион – с 54%, в Торонто – с 5%, а в Рим – само с 1%.

Кристофор Павлов очаква, че заради бума на строителството в последните години в София предстои увеличаване на предлагането на нови имоти, което ще действа в посока към спад на цените. Освен това в София има значителен дял празни жилища, което сочи, че предлагането на жилища под наем може шоково да нарасне, ако се стигне до загуба на доходи от страна на домакинствата, което също ще действа в посока към охлаждане и може да се окаже негативен фактор за хора, купували жилища в столицата с инвестиционна цел през последните години. Икономистът допълни, че сигнал за балон при недвижимостите е, когато ръстът на цените на жилищата сериозно изпреварва ръста на наемите.

Източник: mediapool.bg