- Автор: Гласове

- 04 Авг 2022

- 2509

- 5

Автор: Никола Филипов, Фейсбук

Една година промяна в ББР

Миналата седмица БНБ, качи резултатите на търговските банки за второто тримесечие на 2022 година на сайта си и се присетих, как някак си неусетно отмина една година от назначаването на новия фамозен мениджмънт на ББР. Те бяха назначени с надеждата да стабилизират финансовото състояние на банката (не е ясно от какво) и да започнат да финансират микро, малки и средни предприятия. Не е ясно на каква база, защото хората нямаха никакъв опит в търговското кредитиране.

В последните месеци успяха да привлекат хора с релевантен опит, но too little too late. Дилетантите, дори неиронично бяха казали, че ще финансират и start-up-и, което само по себе си е регулаторен и финансов нонсенс, но хората наистина просто нямат никаква представа, какво правят. Този пост ще бъде малко по-дълъг и ще включва кратка лекция по банково счетоводство, банкова дело и финансов анализ, но темата ББР е много интересна и трябва да се анализира по един по-комплексен и експертен начин, за да можете да вникнете в това, какво реално се случва с банката в последната една година.

Преди да започна с анализа на отчетите искам да направя едно важно уточнение. Предишният мениджмънт на банката, докато Мавродиев беше начело на нея далеч не беше безгрешен. Абсурдно и грешно е държавна банка да отпуска стотици милионни кредити на бизнесмени със спорно реноме и то при доста благоприятни условия. Това е изконно грешна практика, която наистина никога повече не бива да допуснем да се повтори. За съжаление, обаче тази грешка беше задълбочена допълнително от новия мениджмънт, като от едната крайност се премина на другата.

А именно, банка без каквато и да била клонова мрежа и административен капацитет да финансира малки и средни предприятия, като по този начин да се конкурира с търговските банки. Сигурно си спомняте, че още когато Кирил Петков дойде на власт и въведе безумното ограничение от до 5 млн лева за кредитна експозиция го критикувах яростно и предупреждавах, че това ще влоши значително финансовото състояние на банката. И това, което виждаме вече над година тотално доказва моята централна теза от миналата година. ББР имаше поредното кошмарно тримесечие под „уникалния“ мениджмънт назначен от Владислав Панев и Кирил Петков.

Всъщност, когато преди няколко седмици мениджмънта на банката си направи една нелоша кризисна ПР кампания из телевизиите вече знаех, че нещата с нея изобщо не вървят добре. Просто си личеше под какво напрежение са Цанко и Михов. Цанко, момчето, дори не успя да обясни какво е синдикиран заем, като каза, че това е „заем, който е от няколко различни кредитополучателя“, с което без да иска създаде някакъв изцяло нов финансов инструмент, но съм сигурен, че по-скоро ставаше въпрос за лапсус породен от притеснение. Тук е важно за пореден път да повторя, че завалиите нямат пряка вина за случващото се в банката. Те просто имплементират един изконно грешен оперативен модел за управление на банката, който я обрича в дългосрочен аспект.

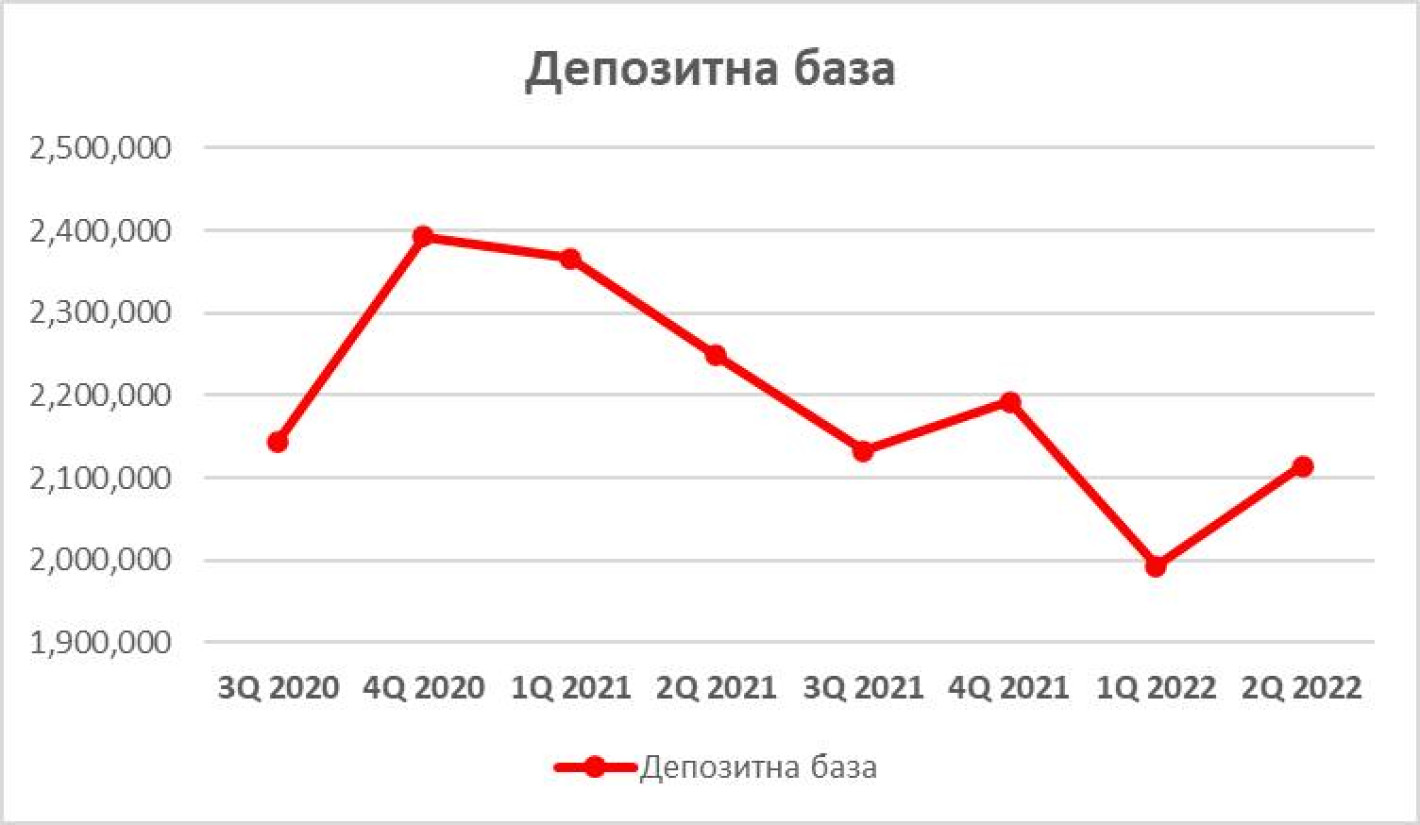

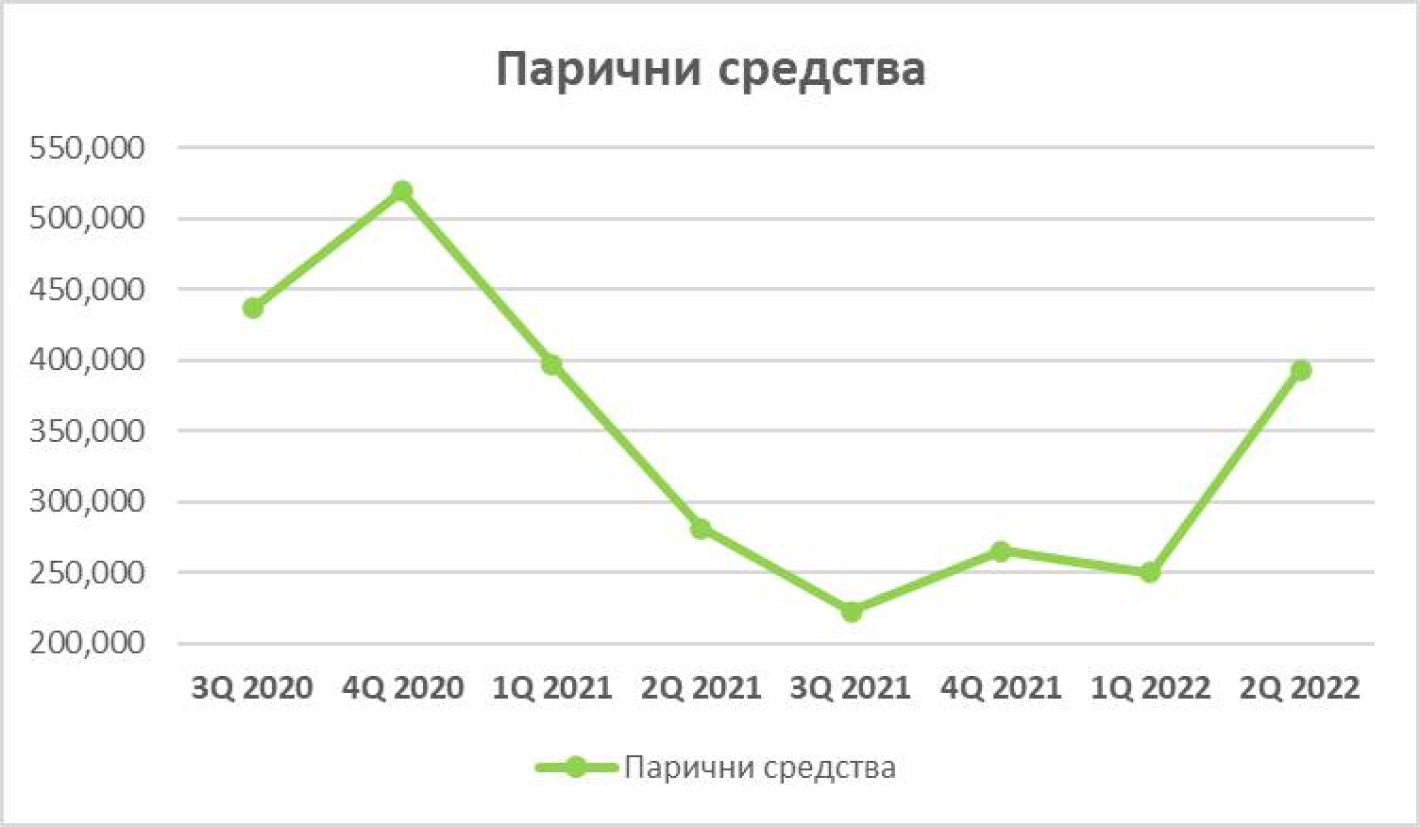

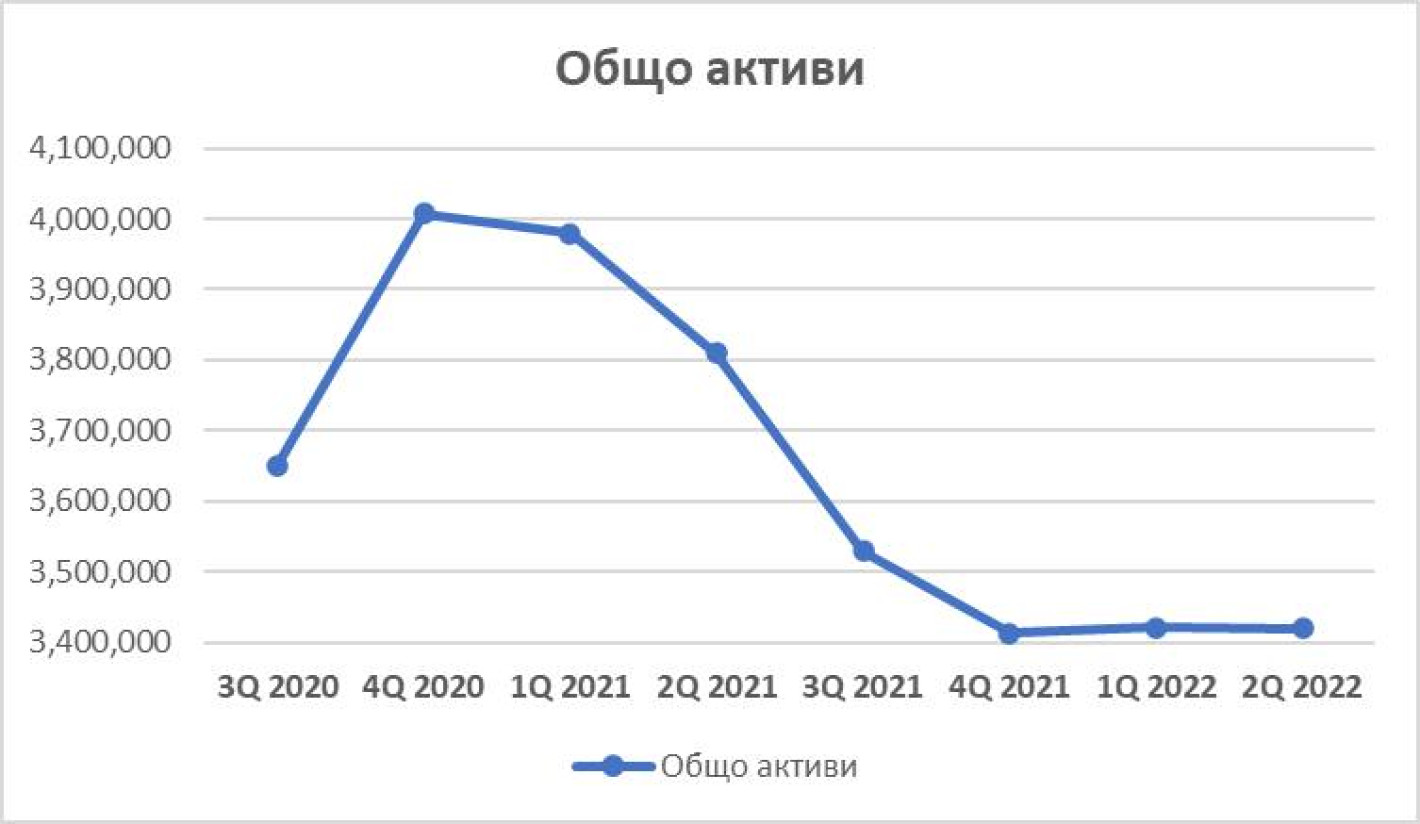

От финансовите отчети на банката за 2Q 2022 година се вижда, че има нелошо подобрение върху три важни счетоводни пера. Това са депозитната база, паричните средства и общата стойност на активите.

Този ръст, обаче не е породен от оперативната дейност на банката, а е one-off, който най-вероятно е пряко следствие от депозирането на голяма сума пари от някое държавно дружество, компания от военно промишления комплекс и тн. Тоест, с един по-голям, или няколко по-малки депозита се оказва пряко влияние върху паричните средства, а оттам и върху общата стойност на активите. Искрено се надявам това да е направено нарочно, защото ще покаже, че тези не са чак такива шматароци, а вече започват да разбират взаимовръзката между счетоводните статии в баланса на една банка.

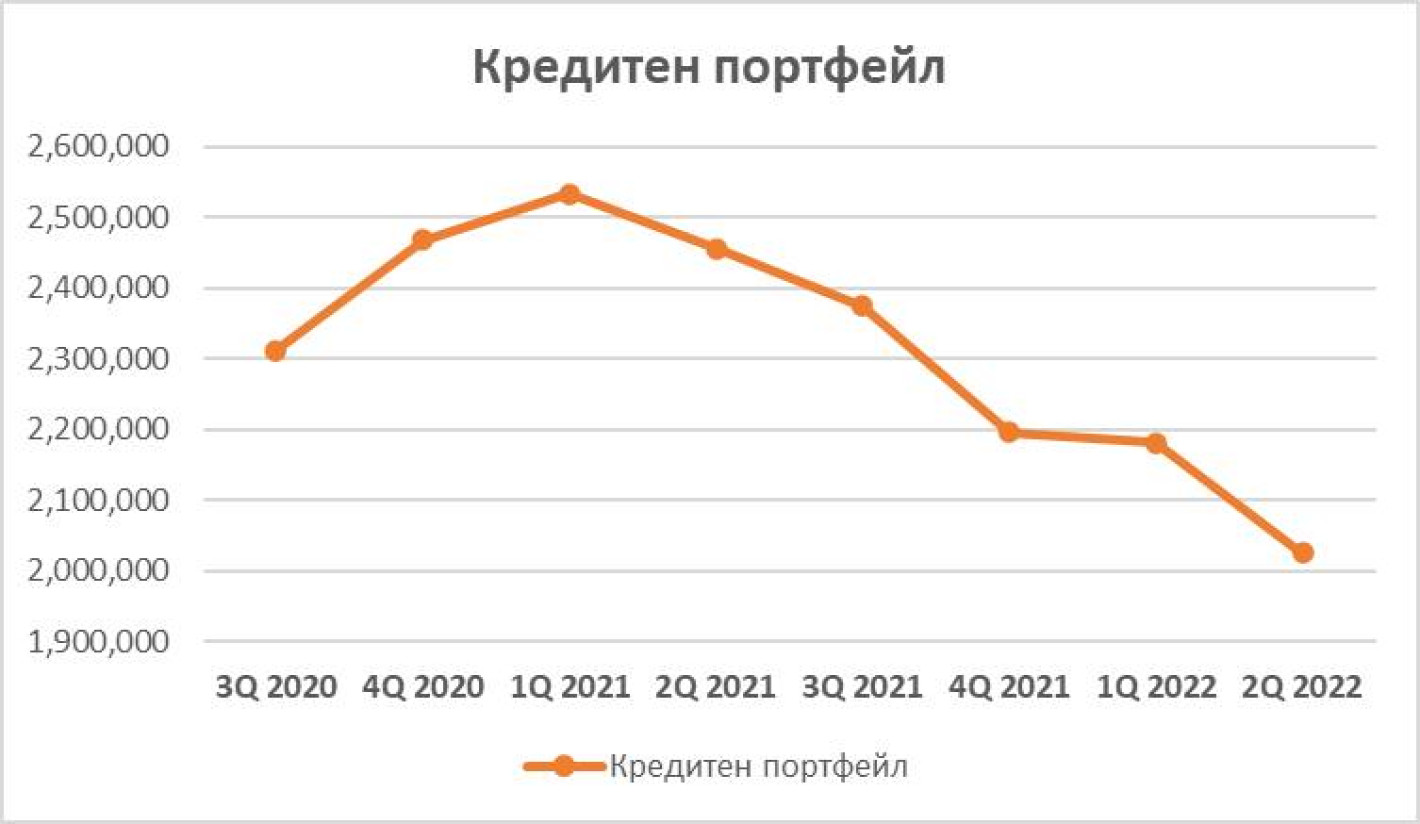

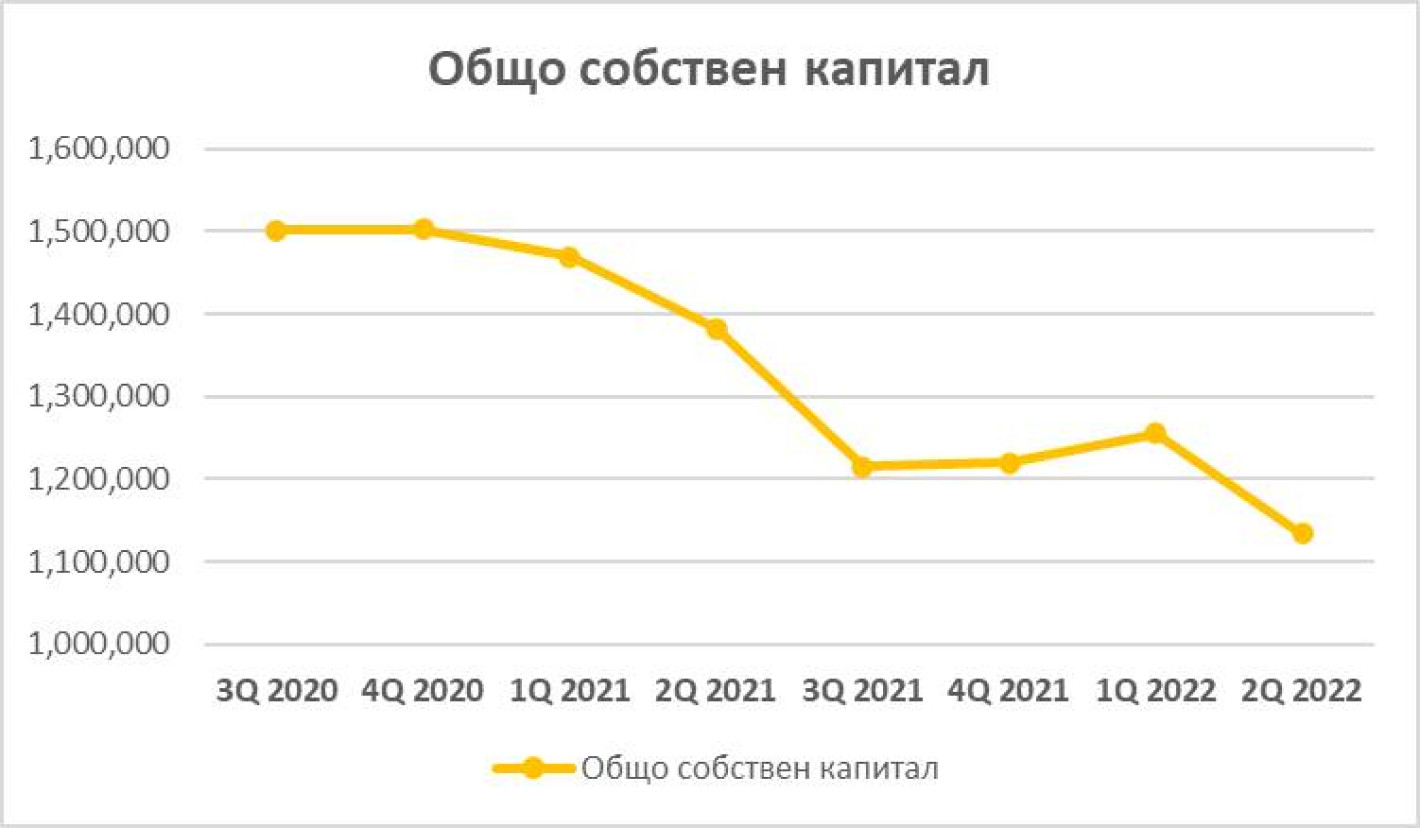

И тук идваме на един от най-сериозните проблеми в отчета на банката и той е сривът в кредитния й портфейл.

Кредитният портфейл на една банка е нейното сърце, защото той е основния генератор на приходи. Сами можете от видите от графиките, че за една година кредитният портфейл на ББР се е сринал с 431 000 000 лева, или срив от 21,30%, като само за първото тримесечие на 2022 година спрямо второто тримесечие на 2022 година е с шокиращите 156 000 000 лева. Тук е важно да спомена, че за 2Q 2021 спрямо 2Q 2022 година кредитния портфейл на банковата система бележи ръст от близо 10%, докато този на ББР се свива с 21%. Ако този тренд на свиване на кредитния портфейл продължи след 2 години ББР няма да може да плаща, дори заплатите на персонала.

Сривът в кредитния портфейл на банката логично доведе и до спад в няколко ключови пера от ОПР-то. За периода 2Q 2022 спрямо 2Q 2021 година приходите от лихви спадат със забележителните 9,9 млн. лева, или спад от близо 30% за период от една година! За да добиете реална представа, какъв срам е това за мениджмънта на банката само ще ви дам за сравнение, че за същия период от време приходите от лихви в банковата ни система бележат устойчив ръст от 9%.

Следващият значителен спад е в може би най-важното перо от ОПР-то на една банка и това е нетния оперативен доход.

Той най-общо казано ни показва, какъв нетен приход от оперативна дейност успява да генерира банката и колко ефективно си управлява активите и пасивите. Можете да гледате на него, като нещо на нетен оперативен паричен поток. Тоест, колко кеш успява да генерира банката от своята основна дейност. Без каквито и да било изненади тук отново имаме внушителен спад от 36% за същия счетоводен период. Това перо е изключително важно, защото върху него много трудно може да се оказва влияние и да се манипулира чрез счетоводни врътки, за да се повишава или намалява. Трябва да отчетем, че в ОПР-то има подобрение по едно направление. Административните разходи намаляват с 12%, но като се има предвид, че нетния оперативен доход намалява с 36% това не е особен повод за гордост, особено в контекста на това, че банката трябва спешно да започне да наема нови хора, за да може да изпълнява нововменената си функция. Така, че нищо чудно към края на годината да имаме сходни административни разходи с тези от 2021 година, но при 40% по-малък нетен оперативен доход, което на финансов език означава, че нещата изобщо не вървят на добре.

Някои от вас с право ще кажат, че всичко това е ок, но банката излиза на нетна печалба спрямо огромната загуба от миналото тримесечие на годината. Това наистина е така, но и тук трябва да се погледне една идея по-експертно на нещата. Огромната загуба от миналата година е пряко следствие от два основни фактора. Първият е, че банката финансира през гаранционните си схеми търговските банки, като това са начислени провизии по тази линия. Част от функцията на една банка за развитие е именно това, така че по тази линия няма никакъв казус. Вторият фактор е това, че новия фамозен мениджмънт начисли огромни провизии върху кредити, които поне към онзи момент все още са били редовно обслужвани. Тоест, Цанко и сигурно някакви други покемони от ДБ по чисто политически причини са решили, че някаква част от кредитния портфейл е бил прекалено рисков и са го провизирали без към онзи момент да е имало регулаторна нужда това да се прави.

В предишен мой пост по темата писах, че това не е добър пример за разумно корпоративно управление, но така, както стана с преоценката на делът на банката в ПИБ и тези преоценки бяха изцяло плод на политическо решение. Тоест, тези хора използват банката, като политически инструмент по същия начин, по който Цветан Василев използваше КТБ за такъв. Така, че този ръст в нетната печалба през второто тримесечие на тази година е преди всичко следствие на счетоводни врътки, а именно, че през тази година нямаше тежка ковид пандемия, която да изисква ББР да подпомага търговските банки в кредитирането, тоест нямаше нужда от провизии по тази линия, нямаше провизии за кредити, които политическите централи на ПП и ДБ считат за рискови и не по-малко важно това, че през това тримесечие банката е реинтегрирала провизии за няколко милиона лева. Тоест, ББР си е възвърнала някаква част от вече отписани/провизирани кредити, което подобрява финансовия резултат на банката.

Впрочем, подобни счетоводни врътки ще наблюдавате тепърва. Един добър пример за това е сделката по придобиването на Булсатком. Там в момента, в който сделката бъде затворена, банката ще отбележи значителна счетоводна печалба, защото ще реинтегрира вече най-вероятно отписан кредит, че и ще реализира някаква печалба от продажбата на акциите, които държи ББР. Това, обаче е стар процес започнат преди години, който се движеше успешно от предишния мениджмънт и сегашните лаици с безумното ограничение от 5 млн. лева на кредит, едва ли са успели адекватно да съдействат на останалите кредитори в синдиката да финализират по-бързо процеса. Така, че когато сделката приключи и този приход влезе в печалбата на банката и Цанко и Михов тръгнат по студиата да се хвалят колко са велики си спомнете, че това няма абсолютно нищо общо с тях.

Горе долу това е положението с клетото ББР към момента. За да може банката да бъде спасена трябва час по-скоро ограничението от 5 млн. на кредит да бъде отчетено, като груба стратегическа грешка на бившия премиер да бъде премахнато и банката да започне да финансира значими инвестиционни проекти, като естествено тук е много важно в устава на банката да се вкарат защитни механизми, които да направят невъзможно финансирането на олигарси, които са близки до политиците, които са на власт. И не знам докога БНБ ще стои с широко затворени очи за случващото се в ББР. Ако на някоя търговска банка приходите й падаха с 30%, докато тези в банковия сектор се покачваха с 9% отдавна да са й вкарали квестор.